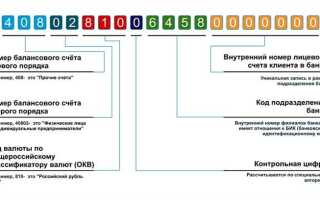

Банковский счет с кодом 40914 применяется для учета средств, размещенных на специальных расчетных счетах юридических лиц и индивидуальных предпринимателей, предназначенных для исполнения обязательств по договорам доверительного управления. Он используется исключительно для операций с активами, которые не могут быть объединены с основными расчетными счетами организации, что обеспечивает прозрачность финансовых потоков.

Открытие счета 40914 требует предоставления в банк пакета документов, включающего решение о доверительном управлении, идентификационные данные доверителя и доверенного лица, а также внутренние регламенты компании, определяющие порядок движения средств. Такой счет позволяет отслеживать доходность доверительного управления и формировать отчетность, соответствующую требованиям Центрального банка и налогового законодательства.

Использование 40914 счета рекомендуется в случаях, когда необходимо разделение финансовых потоков по разным направлениям бизнеса, включая управление ценными бумагами, корпоративными облигациями и денежными средствами клиентов. Регулярная проверка движения средств по счету и своевременное формирование отчетности минимизируют риски нарушений и штрафов, обеспечивая юридическую и финансовую защиту компании.

Для каких организаций открывается счет 40914

Счет 40914 предназначен для юридических лиц, осуществляющих операции с государственными и муниципальными обязательствами, а также с денежными средствами, поступающими от бюджета для целевых программ. Он используется организациями, которым требуется строгий учет средств, направленных на выполнение конкретных государственных контрактов и субсидий.

Счет открывается коммерческими предприятиями, участвующими в государственных тендерах, и некоммерческими организациями, получающими гранты или дотации из федерального и регионального бюджета. Он обеспечивает контроль расходования средств по целевому назначению и позволяет банку отслеживать соблюдение условий финансирования.

Также счет 40914 применяют организации, получающие средства на капитальные вложения, приобретение оборудования или реализацию инвестиционных проектов, утвержденных государственными программами. Использование этого счета требует ведения детализированного бухгалтерского учета, с разнесением операций по источникам финансирования и видам расходов.

При открытии счета 40914 организация должна предоставить банку пакет документов, подтверждающих право получения целевых средств: постановления, договоры субсидирования, государственные контракты. Неправильное использование счета может привести к необходимости возврата средств и штрафным санкциям, поэтому его применение строго регламентировано законодательством.

Особенности учета операций по счету 40914

Счет 40914 предназначен для учета операций с временно размещенными денежными средствами предприятия. Он используется для отражения поступлений и списаний средств, не относящихся к основным расчетным операциям, включая целевые и проектные финансирования.

Операции по счету 40914 ведутся по дебету и кредиту. Дебет отражает увеличение остатка на счете, например, поступление денежных средств от инвесторов на конкретный проект. Кредит фиксирует использование средств, например, оплату поставщикам по согласованным договорам или перевод на основной расчетный счет.

Для точного учета важно документально подтверждать каждое движение средств. Необходимо сохранять банковские выписки, договоры и акты выполненных работ. Каждое списание должно сопровождаться внутренним распоряжением или приказом руководителя.

При составлении отчетности операции по 40914 выделяются отдельно от основных расчетных счетов, что позволяет контролировать целевое использование средств. Это особенно важно для организаций с проектным финансированием или грантовыми поступлениями.

Рекомендуется ежедневно сверять остаток по счету с данными банка, чтобы исключить расхождения. При обнаружении ошибок их корректировка осуществляется только на основании подтверждающих документов и с отражением в бухгалтерском учете по датам фактического движения средств.

Внутренние регламенты должны предусматривать лимиты по использованию средств с 40914 и порядок приоритизации расходов, что обеспечивает прозрачность и предотвращает перерасход бюджета.

Таким образом, ведение счета 40914 требует строгого контроля, документального сопровождения и регулярного анализа, что обеспечивает соответствие финансовой отчетности требованиям законодательства и внутренней учетной политики организации.

Различия между 40914 и другими расчетными счетами

Счет 40914 предназначен для учета средств, находящихся в распоряжении филиалов и представительств юридического лица, и отличается от стандартных расчетных счетов по нескольким ключевым признакам. В отличие от обычного расчетного счета, на котором отражаются все без исключения операции компании, 40914 фиксирует только внутригрупповые переводы и перечисления между головным офисом и обособленными подразделениями.

Использование счета 40914 требует отдельного ведения документации: каждая операция должна быть подтверждена внутренними распоряжениями, актами сверки и платежными поручениями, указывающими подразделение-отправителя и подразделение-получателя. На стандартных расчетных счетах подобные детализации не обязательны, и операции фиксируются суммарно по контрагентам.

Для целей налогового учета и бухгалтерской отчетности счет 40914 позволяет отделить движение средств внутри компании от внешних расчетов. Это снижает риск ошибок при формировании отчетов по налогу на прибыль и обеспечивает прозрачность движения денежных средств по филиалам.

Применение счета 40914 ограничено внутренними операциями и не допускает использования для расчетов с внешними поставщиками и клиентами. В то время как обычные расчетные счета активно применяются для оплаты товаров, услуг и получения доходов, 40914 строго контролируется и подчиняется внутренним регламентам.

Рекомендуется вести счет 40914 параллельно с основным расчетным счетом и регулярно проводить сверки остатков, чтобы обеспечить точность бухгалтерского учета и избежать искажений при составлении консолидированной отчетности.

Документы, необходимые для открытия счета 40914

Для открытия счета 40914 юридическим лицам потребуется предоставить уставные документы организации, включая учредительный договор и приказ о назначении руководителя. Обязательно прилагаются свидетельство о государственной регистрации и ИНН.

Необходимы паспорта и идентификационные коды всех лиц, имеющих право подписи по счету, а также доверенности на представителей, если подпись будет делегирована третьим лицам.

Финансовая документация включает баланс за последний отчетный период, справку об отсутствии задолженности по налогам и выписку из налогового органа о постановке на учет.

Для иностранных компаний требуется нотариально заверенный перевод учредительных документов и подтверждение легального статуса в стране регистрации.

Дополнительно банк может запросить корпоративный план использования счета 40914, сведения о контрагентах и договоры, подтверждающие регулярные финансовые операции, связанные с основной деятельностью организации.

Все документы подаются в оригинале и копиях, заверенных в установленном порядке, с соблюдением сроков актуальности выписок и справок.

Практическое применение счета 40914 в расчетах с контрагентами

Счет 40914 используется для учета расчетов с контрагентами по операциям, связанным с авансовыми платежами и предоплатами за товары, работы или услуги. Он позволяет точно отслеживать обязательства компании перед поставщиками до момента отгрузки продукции или выполнения работ.

В практике работы с контрагентами компания отражает на счете 40914 авансы, перечисленные в счет будущих поставок. Например, при перечислении 500 000 рублей поставщику за оборудование, бухгалтер проводит запись: Дебет 40914 – 500 000 рублей, Кредит 51 – 500 000 рублей. Это фиксирует обязательство перед поставщиком до фактической поставки.

После получения товаров или услуг сумма аванса переносится на счета учета расчетов с поставщиками. Если поставщик поставил оборудование на сумму 500 000 рублей, выполняется проводка: Дебет 10 или 20 – 500 000 рублей, Кредит 40914 – 500 000 рублей. Таким образом, счет 40914 обеспечивает прозрачность движения авансов и исключает ошибки в двойном учете.

Использование счета 40914 позволяет контролировать своевременность расчетов с контрагентами. Регулярный анализ остатка на счете показывает, какие авансы остаются непогашенными, что минимизирует риск просрочек и штрафов. Для компаний с большим числом поставщиков рекомендуется вести отдельные аналитические карточки по каждому контрагенту на основании данных счета 40914.

Счет 40914 также применяют при возврате авансовых платежей. Если поставщик возвращает часть аванса, выполняется запись: Дебет 51 – возвращенная сумма, Кредит 40914 – та же сумма. Это позволяет корректно закрывать обязательства и поддерживать точный баланс расчетов с контрагентами.

Таким образом, практическое применение счета 40914 заключается в прозрачном учете авансов, контроле расчетов с контрагентами и правильном отражении возвратов, что обеспечивает точность финансовой отчетности и уменьшает риск финансовых потерь.

Ошибки при использовании счета 40914 и способы их предотвращения

Счет 40914 предназначен для учета расчетов с подотчетными лицами по командировочным расходам и другим временным выплатам. Неправильное использование счета приводит к налоговым рискам, искажениям отчетности и проблемам при внутреннем контроле.

Основные ошибки при работе с счетом 40914:

- Отнесение расходов, не связанных с командировками или подотчетными суммами, на счет 40914. Это искажает финансовую отчетность и может вызвать претензии налоговой инспекции.

- Отсутствие подтверждающих документов: накладных, билетов, гостиничных чеков. Без документов списание средств с 40914 считается необоснованным.

- Неправильное оформление авансов под отчет. Часто встречается двойное начисление авансов или несвоевременное закрытие подотчетных сумм.

- Ошибки в возврате невостребованных сумм. Деньги, не использованные сотрудником, должны быть возвращены и проведены через счет 40914 корректно.

- Смешение операций по различным сотрудникам в одной проводке, что затрудняет контроль и проверку.

Способы предотвращения ошибок:

- Разделение операций. Вести учет подотчетных сумм по каждому сотруднику отдельно и фиксировать дату выдачи и возврата аванса.

- Документальное подтверждение. Обязательны чеки, билеты, счета-фактуры и отчеты сотрудника с детализацией расходов.

- Регулярная сверка. Ежемесячно проверять остатки по счету 40914 и своевременно закрывать авансы.

- Использование программного учета. ERP-системы и бухгалтерские программы помогают отслеживать движение средств и предотвращать дублирование проводок.

- Контроль возвратов. Невостребованные суммы должны быть возвращены на расчетный счет с правильной проводкой, отражающей списание с 40914.

- Обучение сотрудников. Четкие инструкции по оформлению подотчетных сумм и отчетов снижают риск ошибок.

Соблюдение этих правил обеспечивает корректное ведение учета по счету 40914, минимизирует налоговые риски и упрощает внутренний контроль.

Вопрос-ответ:

Что обозначает код 40914 в банковских счетах?

Код 40914 относится к счетам расчетов по прочим операциям с учредителями, участниками и акционерами. Он используется для отражения операций, которые не связаны с основной деятельностью компании, но касаются финансовых взаимоотношений с владельцами предприятия или его участниками.

Какие типы операций учитываются на счете 40914?

На счете 40914 отражаются различные операции с участниками компании: выдача или возврат займов, распределение прибыли, внесение дополнительных вкладов, а также расчеты по недополученным дивидендам. Такой счет позволяет бухгалтерии точно отслеживать финансовые обязательства перед собственниками и предотвращает ошибки при распределении средств.

Чем счет 40914 отличается от расчетного счета предприятия?

Основное отличие заключается в предназначении. Расчетный счет используется для движения денежных средств, связанных с текущей деятельностью компании: оплатой товаров, услуг, зарплаты и налогов. Счет 40914 служит исключительно для учета взаиморасчетов с учредителями и акционерами, то есть он фиксирует финансовые отношения, которые не относятся напрямую к основной хозяйственной деятельности.

Можно ли использовать счет 40914 для расчетов с поставщиками?

Нет, счет 40914 предназначен только для операций с участниками компании. Расчеты с поставщиками и подрядчиками ведутся на других счетах бухгалтерского учета, например, на счетах расчетов с поставщиками и подрядчиками. Использование счета 40914 для внешних расчетов приведет к ошибкам в бухгалтерской отчетности и искажению данных о финансовом положении предприятия.

Как правильно отражать на счете 40914 возврат займов учредителям?

Возврат займов учредителям отражается как уменьшение задолженности по счету 40914. В бухгалтерском учете делается проводка: дебет счета 40914 — уменьшение обязательств перед участниками, кредит расчетного счета — списание денежных средств. Важно правильно документировать каждую операцию, чтобы она соответствовала заключенным договорам и отражалась в финансовой отчетности предприятия.

Что такое счет 40914 и для чего он используется в бухгалтерии?

Счет 40914 — это специализированный счет учета денежных средств, предназначенный для контроля расчетов с различными категориями клиентов или контрагентов. Он используется для отражения операций, связанных с зачислением и списанием средств, которые не относятся напрямую к основным расчетным счетам предприятия. Например, на этот счет могут поступать временно удержанные суммы или средства, подлежащие распределению между различными подразделениями компании. Таким образом, счет 40914 помогает вести детальный учет определенных денежных потоков и обеспечивает прозрачность расчетов.