В 2023 году контроль кассовой дисциплины остаётся ключевым элементом финансового управления для организаций всех форм собственности. Федеральная налоговая служба (ФНС) активно проверяет соблюдение правил ведения кассовых операций, особенно в сфере розничной торговли и услуг с наличными платежами. Нарушения фиксируются в виде актов проверки, а штрафы за несоблюдение требований могут достигать до 50 000 рублей для индивидуальных предпринимателей и 100 000 рублей для юридических лиц.

Организации обязаны вести кассовые операции в строгом соответствии с 54-ФЗ, обеспечивать своевременное использование контрольно-кассовой техники (ККТ) и вести первичную документацию без пропусков. Важно проверять корректность отчетов по ККТ ежедневно, а также хранить кассовые документы не менее пяти лет для возможности инспекционного контроля. Несвоевременное обновление программного обеспечения ККТ или отсутствие электронных чеков при расчетах с клиентами рассматриваются как грубое нарушение.

Ответственность за соблюдение кассовой дисциплины несут руководители организаций и бухгалтеры. Рекомендуется внедрять внутренние процедуры контроля: регулярные сверки кассовой наличности, еженедельные проверки отчетов, обучение персонала и использование систем автоматизированного учета. Такой подход снижает риск штрафов и упрощает подготовку к плановым и внеплановым проверкам со стороны ФНС.

Особое внимание стоит уделять работе с контрагентами. Поставщики и клиенты должны получать корректные кассовые документы, а ошибки в чеках фиксироваться немедленно. В 2023 году ФНС усилила мониторинг онлайн-платежей и интеграцию данных из кассовых аппаратов с налоговой системой, что делает своевременный контроль критически важным для стабильной работы бизнеса.

Какие организации проверяют соблюдение кассовой дисциплины в 2023 году

Банк России осуществляет надзор за деятельностью кредитных организаций и финансовых учреждений, включая проверку выполнения требований по кассовой дисциплине при операциях с наличными деньгами и контролируемыми расчетами.

Органы прокуратуры имеют право инициировать проверки при выявлении нарушений законодательства о применении ККТ и недопустимых операций с денежными средствами. Они взаимодействуют с налоговыми органами и при необходимости обеспечивают меры реагирования на выявленные нарушения.

Региональные контрольные органы, в частности управления Федеральной службы по финансовому мониторингу (Росфинмониторинг), проверяют соблюдение кассовой дисциплины в части противодействия легализации доходов, полученных преступным путем, и соблюдения правил отчетности по операциям с наличными.

Для предприятий малого бизнеса и индивидуальных предпринимателей актуальны проверки со стороны самих операторов фискальных данных (ОФД), которые контролируют корректность передачи информации с ККТ в налоговые органы и могут информировать ФНС о несоответствиях.

При организации проверок важно заранее подготовить документацию: кассовые отчеты, журналы учета операций, чеки и сведения о применяемых лимитах. Это позволяет сократить время инспекции и минимизировать риск выявления нарушений.

Порядок проведения проверок кассовой дисциплины налоговыми органами

Проверка может проводиться как планово, так и внепланово. Плановые мероприятия формируются на основании годовых графиков, утверждённых территориальными налоговыми органами, с учётом риска нарушений и предыдущих выявленных нарушений. Внеплановые проверки инициируются при выявлении жалоб, сообщений о нарушениях или расхождений данных между кассовыми отчётами и бухгалтерскими документами.

Процесс проверки включает следующие этапы:

- Предварительное уведомление: налоговый орган направляет предпринимателю уведомление о предстоящей проверке, указывая дату начала и перечень документов для предоставления.

- Изучение документов: проверяющие анализируют кассовые книги, отчёты о движении денежных средств, чеки, журналы регистрации ККТ, сведения о фискальных накопителях и онлайн-кассах.

- Сверка с внешними данными: осуществляется контроль соответствия данных ККТ с налоговой отчётностью, банковскими выписками и товарными накладными.

- Инспекционная проверка на месте: проверяющие могут проводить осмотр кассового оборудования, наблюдать за процедурой выдачи чеков и за соблюдением правил хранения кассовых документов.

- Составление акта проверки: фиксируются выявленные нарушения, недостающие документы и расхождения. Акт подписывается проверяющим и, при возможности, представителем проверяемого лица.

- Принятие решений: на основании акта налоговый орган вправе вынести предписание об устранении нарушений, начислить штрафы и провести корректировку налоговой базы при необходимости.

Для подготовки к проверке рекомендуется:

- Вести полную и актуальную документацию по всем кассовым операциям.

- Регулярно обновлять программное обеспечение и фискальные накопители ККТ.

- Своевременно формировать и сохранять отчёты о движении денежных средств.

- Обучать персонал правилам работы с кассовыми аппаратами и порядку оформления чеков.

Соблюдение этих требований минимизирует риск выявления нарушений и ускоряет процесс проверки. Налоговые органы в 2023 году активно применяют дистанционные методы контроля, включая онлайн-сверку данных ККТ и автоматический мониторинг транзакций, что повышает прозрачность кассовой дисциплины.

Документы и отчеты, которые проверяют при контроле кассовой дисциплины

При проверке кассовой дисциплины налоговые органы уделяют особое внимание первичной документации и отчетам, которые фиксируют движение наличных денежных средств. В первую очередь проверяются кассовые книги, которые должны вестись ежедневно с отражением всех приходов и расходов. Ошибки в заполнении или пропуск операций становятся основанием для выявления нарушений.

Особое значение имеют чеки ККТ и их копии, включая электронные варианты. Налоговые органы сверяют соответствие данных чеков с записями в кассовой книге и отчетах по налогам. Любое расхождение фиксируется как нарушение кассовой дисциплины.

Также проверяется журнал учета кассовых операций, если организация ведет несколько касс. Важно, чтобы каждая операция была документально подтверждена и соответствовала суммам, указанным в отчетах по форме КМ-6 и КМ-7.

Налоговики анализируют отчеты по закрытию кассовой смены, которые формируются ежедневно. Они содержат сведения о начальном и конечном остатке, суммах выручки и выданных расходных документах. Несоответствия в этих отчетах указывают на возможные нарушения порядка учета наличных.

В рамках контроля проверяются также приходные и расходные ордера, акты о приеме выручки и документы на инкассацию. Эти документы позволяют отследить фактическое движение наличных средств между кассой и банком, а также между структурными подразделениями компании.

Дополнительно налоговые органы могут запросить сводные отчеты по кассовым операциям за месяц или квартал. Они используются для сопоставления данных по отдельным сменам, кассам и отчетам по налогам, чтобы выявить системные нарушения.

Для минимизации рисков при проверках рекомендуется вести все документы аккуратно, своевременно формировать отчеты по формам КМ-6 и КМ-7, а также хранить копии чеков и ордеров не менее 5 лет в соответствии с требованиями законодательства.

Штрафы за нарушения кассовой дисциплины и порядок их начисления

В 2023 году ответственность за нарушения кассовой дисциплины регулируется статьями 15.1 и 15.11 КоАП РФ. К основным нарушениям относят несвоевременное оформление кассовых операций, отсутствие кассовой книги, неправильное использование контрольно-кассовой техники (ККТ) и несоблюдение лимита остатка наличных денежных средств.

Размер штрафов зависит от категории нарушителя и характера нарушения. Для индивидуальных предпринимателей штраф за непроведение операций через ККТ или непредставление кассовых документов составляет от 3 000 до 4 000 рублей. Для юридических лиц санкции выше и достигают 50 000 рублей за аналогичные нарушения.

Порядок начисления штрафа включает несколько этапов. Сначала налоговый орган проводит проверку и фиксирует нарушение в акте. В акте указываются дата, вид нарушения, сумма недостачи или выявленные ошибки в документах. Далее организация или предприниматель получает уведомление о предстоящем штрафе. Уведомление включает ссылку на конкретные нормы закона и подробное объяснение основания для штрафа.

Если налогоплательщик признает нарушение, штраф начисляется на основании акта и уведомления, после чего выставляется требование об уплате. Оплата штрафа должна быть произведена в срок, указанный в уведомлении, обычно в течение 30 календарных дней. В случае несвоевременной уплаты начисляются пени за каждый день просрочки.

Специальные случаи предусматривают снижение или освобождение от штрафа. Например, при добровольном устранении нарушения до начала проверки или исправлении ошибок в документации штраф может быть уменьшен на основании решения налогового органа.

Для минимизации рисков рекомендуется вести ежедневный контроль операций через ККТ, своевременно сдавать кассовую отчетность и проверять соответствие остатка наличных установленным лимитам. Ведение внутреннего учета нарушений позволяет своевременно корректировать ошибки и снижать вероятность штрафных санкций.

Таким образом, штрафы за нарушения кассовой дисциплины строго регламентированы, а их порядок начисления основан на фиксировании нарушения, уведомлении налогоплательщика и обязательной уплате. Соблюдение кассовой дисциплины и регулярный контроль документов минимизируют финансовые риски организации.

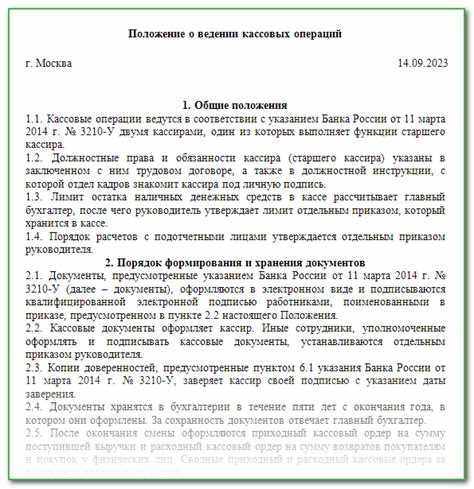

Обязанности кассира и руководителя при ведении кассовой книги

Кассир обязан ежедневно фиксировать все поступления и выдачи наличных средств в кассовой книге с указанием даты, суммы, источника или получателя и основания операции. Каждая запись должна сопровождаться соответствующими первичными документами: приходными и расходными ордерами, счетами-фактурами, квитанциями или договорами. Ошибки в кассовой книге недопустимы; при необходимости исправления они выполняются способом, исключающим подделку, с указанием причины и подписи кассира.

Кассир обязан проверять правильность сумм и соответствие данных первичных документов, вести раздельный учет по кассовым операциям и своевременно сдавать кассу руководителю или бухгалтерии. Ежедневно необходимо сверять остаток наличных в кассе с данными книги и документировать выявленные расхождения, сопровождая их объяснением и подписанием соответствующих актов.

Руководитель организации несет ответственность за организацию контроля за ведением кассовой книги. Он обязан обеспечить регулярные проверки записей, соответствие операций действующему законодательству и внутренним регламентам. Руководитель утверждает форму кассовой книги, порядок исправлений и сроки предоставления отчетности в бухгалтерию. В случае выявления нарушений руководитель принимает меры по их устранению и фиксирует результаты проверки в служебных документах.

При смене кассира руководитель обязан организовать передачу кассы и кассовой книги с обязательной проверкой остатков наличных и правильности заполнения книги. Все операции должны быть подтверждены подписью старого и нового кассира, а также руководителя, что исключает возможность хищений и ошибок в учете.

Кассир и руководитель совместно отвечают за точность записей, своевременное оформление документов и сохранность наличных средств, что обеспечивает соответствие кассовой дисциплины требованиям законодательства 2023 года.

Особенности контроля при использовании онлайн-касс и эквайринга

Использование онлайн-касс в сочетании с эквайрингом изменяет порядок контроля кассовой дисциплины. Все операции фиксируются в фискальном накопителе и передаются в налоговые органы в режиме реального времени. Это позволяет проверяющим сразу отслеживать соответствие фактических продаж данным, отраженным в системе.

При проверках особое внимание уделяется корректности передачи данных о платежах через эквайринг. Ключевой показатель – совпадение сумм, указанных в чеках, с поступлениями на расчетный счет организации. Нарушения могут возникать при несвоевременной регистрации транзакций или некорректной интеграции терминала с онлайн-кассой.

Налоговые органы проверяют наличие корректно сформированных электронных чеков, их уникальных идентификаторов и правильность указания налоговых ставок. Ошибки в этих параметрах могут стать основанием для начисления штрафов. Рекомендуется регулярно сверять отчеты кассовой программы с данными банка и журналами операций терминалов эквайринга.

Также проверяющие оценивают соблюдение требований по фискальному накопителю: срок хранения данных, отсутствие удаленных или измененных записей, корректность закрытия смены. В случае выявления расхождений, организации необходимо предоставить пояснения и документы, подтверждающие проведение операций через эквайринг.

Для минимизации рисков нарушений стоит настроить автоматическую сверку данных между кассовой программой и платежным терминалом, вести внутренние отчеты по каждой смене и регистрировать все возвраты и отмены транзакций. Это позволяет быстро выявлять отклонения и готовить корректные отчеты для налогового контроля.

Контроль при онлайн-кассах и эквайринге требует высокой прозрачности всех операций. Организациям рекомендуется внедрять регулярные внутренние проверки, вести журнал технических сбоев и фиксировать действия персонала при работе с кассовым оборудованием. Такая практика существенно снижает вероятность штрафов и повышает точность учета доходов.

Ответственность юридических и физических лиц за нарушения кассового учета

За нарушение правил ведения кассового учета в 2023 году предусмотрена как административная, так и уголовная ответственность в зависимости от характера и тяжести нарушения. Контроль за соблюдением кассовой дисциплины осуществляют налоговые органы и, в отдельных случаях, правоохранительные органы.

Для юридических лиц последствия включают:

- Штрафы за непредставление кассовой отчетности, несвоевременную регистрацию онлайн-касс и несоблюдение лимитов кассовой наличности. Размер штрафа может достигать 50 000 рублей за каждое нарушение.

- Административную ответственность руководителей компании за допущенные нарушения со стороны подчиненных. Например, несвоевременная передача данных о расчетах в налоговую грозит штрафом до 10 000 рублей.

- Лишение права использования контрольно-кассовой техники в случае систематических нарушений или фальсификации данных.

Для физических лиц – индивидуальных предпринимателей и работников:

- Штрафы за непроведение расчетов через онлайн-кассу или нарушение кассового порядка при приеме наличных и безналичных платежей. Размер штрафа варьируется от 1 000 до 5 000 рублей за отдельный факт нарушения.

- Административная ответственность за фиктивные операции, ведение кассовой книги с пропусками или ошибками, что может привести к изъятию документов и штрафным санкциям.

- В случае умышленных действий, направленных на уклонение от уплаты налогов или сокрытие доходов, возможна уголовная ответственность по ст. 199 УК РФ с лишением свободы до 2 лет и крупными штрафами.

Для минимизации рисков рекомендуется:

- Проверять соответствие используемой кассовой техники требованиям 54-ФЗ и своевременно регистрировать онлайн-кассы.

- Соблюдать лимиты наличности в кассе и регулярно сдавать излишки в банк.

- Вести кассовую книгу строго по операциям и обеспечивать ежедневное соответствие отчетов данным онлайн-кассы.

- Обучать персонал правилам кассового учета и фиксировать внутренние инструкции для подтверждения соблюдения дисциплины при проверках.

Несоблюдение этих требований влечет высокие штрафы и возможные ограничения деятельности, поэтому контроль и своевременная корректировка кассовой практики являются обязательными для юридических и физических лиц.

Сроки хранения кассовых документов и отчетности для проверок

Все кассовые документы, включая приходные и расходные ордера, должны храниться не менее пяти лет с момента завершения финансового года, к которому они относятся, в соответствии с пунктом 1 статьи 6 Федерального закона № 54-ФЗ. Этот срок распространяется на все первичные документы, подтверждающие движение наличных средств.

Кассовая книга подлежит хранению в течение пяти лет, даже если организация перешла на электронную систему учета. При этом важно обеспечить ее доступность для проверки налоговыми органами в течение всего срока хранения.

Отчеты по онлайн-кассам (фискальные отчеты, Z-отчеты, чеки) необходимо хранить не менее пяти лет в электронном виде. Для компаний, использующих эквайринг, сохраняются все сведения о проведенных операциях и соответствующие банковские выписки за тот же период.

Если в ходе проверки выявляются нарушения, налоговые органы вправе запросить документы за весь срок хранения, включая предыдущие финансовые годы. В случае электронного хранения рекомендуется использовать надежные системы резервного копирования и журналирования изменений, чтобы исключить потерю данных и обеспечить полное соответствие требованиям контроля.

Организациям рекомендуется разработать внутренние регламенты по срокам хранения документов, включая инструкции по идентификации, архивированию и восстановлению информации. Это позволит оперативно предоставлять документы по первому требованию проверяющих и минимизировать риски штрафных санкций.

Особое внимание следует уделять документам, связанным с операциями на сумму, превышающую 100 000 рублей, и расчетам с контрагентами, так как эти сведения чаще проверяются при углубленных проверках кассовой дисциплины.

Вопрос-ответ:

Какие организации проверяют соблюдение кассовой дисциплины в 2023 году?

Основной контроль за соблюдением кассовой дисциплины осуществляет Федеральная налоговая служба (ФНС). Кроме того, проверки могут проводить территориальные налоговые инспекции, а также органы внутреннего финансового контроля и аудиторские организации при проведении ревизий. Контрольные мероприятия включают проверку наличия и правильности ведения кассовых документов, соответствие операций законодательству и своевременное предоставление отчетности.

Какие документы проверяют налоговые органы при контроле кассовой дисциплины?

При проверках налоговые органы анализируют кассовую книгу, приходные и расходные кассовые ордера, отчеты по онлайн-кассам, журналы регистрации чеков, ведомости по эквайрингу и другие первичные документы. Кроме того, проверяется наличие подписей ответственных лиц, правильность сумм и соответствие отраженных операций фактическим движениям денежных средств. Нарушения в этих документах могут стать основанием для привлечения к ответственности.

Какой срок хранения кассовых документов обязателен для предприятий?

Срок хранения кассовых документов зависит от типа документа и регулируется налоговым законодательством. Обычно кассовая книга и первичные кассовые документы хранятся не менее пяти лет с момента их составления. Документы, связанные с отчетами по онлайн-кассам и эквайрингу, также рекомендуется хранить не менее пяти лет для возможности предоставления их при проверках. Этот срок необходим для подтверждения правильности отражения операций и защиты от возможных штрафных санкций.

Какая ответственность предусмотрена за нарушения кассового учета?

Нарушения кассового учета могут привести к административной и налоговой ответственности. Для юридических лиц это штрафы за несвоевременное оформление документов, отсутствие кассовой книги, несоответствие сумм в отчетах и фактических кассовых операциях. Физические лица, ответственные за ведение кассового учета, могут быть оштрафованы за нарушение порядка работы с денежными средствами, несоблюдение правил оформления приходно-расходных документов и несвоевременную передачу отчетов в налоговые органы. Размер штрафов зависит от характера и степени нарушения.

Какие особенности контроля при использовании онлайн-касс и эквайринга?

При работе с онлайн-кассами и эквайрингом проверка включает правильность регистрации операций в системе, соответствие данных отчетам, наличие и правильность фискальных чеков, а также своевременную передачу информации в налоговую службу. Особое внимание уделяется корректной интеграции программного обеспечения, правильной настройке кассы и отражению всех видов оплат — наличных и безналичных. Ошибки в этих процессах могут привести к штрафам, поэтому предприятия должны регулярно сверять данные и контролировать работу оборудования.

Какие организации в 2023 году контролируют соблюдение кассовой дисциплины и чем отличаются их полномочия?

В 2023 году контроль кассовой дисциплины выполняют несколько государственных органов. Прежде всего, это налоговые инспекции, которые проверяют правильность ведения кассовых операций, соблюдение правил использования кассовой техники и своевременное предоставление отчетности. Их полномочия включают право проводить выездные и документальные проверки, запрашивать кассовые документы и накладные, а также накладывать штрафы за нарушения. Кроме налоговых органов, контроль могут осуществлять органы финансового надзора и правоохранительные структуры, если нарушения связаны с хищением или незаконным оборотом денежных средств. Отличие между ними заключается в характере проверок и в том, какие меры воздействия они могут применять: налоговая инспекция сосредоточена на соблюдении налогового законодательства и кассовой дисциплины, а другие органы — на выявлении противоправных действий и привлечении к уголовной или административной ответственности.