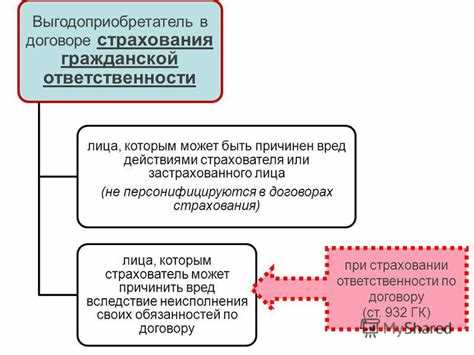

Замена выгодоприобретателя и застрахованного лица в договоре страхования допускается только при строгом соблюдении положений Гражданского кодекса РФ и условий конкретного договора. Процедура затрагивает права сторон и требует документального подтверждения согласия страхователя, а в ряде случаев – письменного согласия застрахованного лица.

Для изменения выгодоприобретателя необходимо направить в страховую организацию заявление установленной формы. В нем указываются данные нового лица, основание изменения и дата вступления в силу. Если выгодоприобретатель был определен в завещании, приоритет имеют положения наследственного права. При замене без учета этих правил распоряжение страхователя может быть признано недействительным.

Замена застрахованного лица возможна только при его письменном согласии и подтверждении отсутствия препятствий медицинского или юридического характера. Страховая компания вправе запросить результаты медицинского обследования, особенно если речь идет о договорах, связанных с риском утраты трудоспособности или жизни. Без предоставления таких сведений замена не производится.

Ключевым условием является письменная фиксация изменений в дополнительном соглашении к договору. Подписи сторон и печать страховщика придают изменениям юридическую силу. Несоблюдение формы или неполный пакет документов ведет к отказу в замене.

Практика страхового регулирования показывает, что отказ чаще всего связан с отсутствием согласия застрахованного лица либо с нарушением порядка оформления заявления. Поэтому страхователю рекомендуется заранее уточнить у компании перечень документов и сроки рассмотрения, чтобы избежать юридических споров и задержек.

Правовые основания для замены выгодоприобретателя

Законодательство предусматривает право страхователя изменять выгодоприобретателя на любом этапе действия договора, если иное не ограничено условиями страхового продукта или законом. Основанием служит поданное в страховую компанию письменное заявление с указанием новых данных лица, которое будет иметь право на страховую выплату.

Согласие выгодоприобретателя, назначенного ранее, требуется только в случае, если он уже приобрел право на получение страховой суммы. Например, когда страховой случай наступил, но выплата еще не произведена. В остальных ситуациях страхователь может самостоятельно изменить назначенное лицо.

При замене выгодоприобретателя обязательным является соблюдение требований к форме и содержанию заявления. В нем указываются паспортные данные нового лица, а также реквизиты договора страхования. Страховая организация вправе затребовать нотариальное удостоверение подписи страхователя, если это предусмотрено правилами страхования.

Особые ограничения действуют при страховании в пользу несовершеннолетних или недееспособных граждан. В таких случаях требуется согласие органов опеки или законных представителей, подтвержденное соответствующими документами. Нарушение этой процедуры может повлечь признание изменений недействительными.

Для исключения споров с наследниками рекомендуется фиксировать изменения не только в заявлении, но и в дополнительном соглашении к договору. Это повышает юридическую силу внесенных поправок и снижает риск последующего оспаривания.

Документы, необходимые для изменения застрахованного лица

Процедура замены застрахованного лица требует строгого документального оформления. Страховая компания принимает заявление только при наличии полного пакета подтверждающих бумаг, без которых внесение изменений невозможно.

Основным документом является письменное заявление страхователя. Оно составляется по установленной форме, где указываются сведения о текущем и новом застрахованном лице, дата и основание для замены. Подпись страхователя должна совпадать с образцом, имеющимся у страховщика.

К заявлению прикладываются копии паспорта нового застрахованного лица. В некоторых случаях требуется нотариально заверенная копия, если страховые правила компании предусматривают более высокий уровень проверки личности.

Если замена связана с трудовыми отношениями, необходимо предоставить копию трудового договора или приказа о приеме на работу. При изменении застрахованного лица в связи с семейными обстоятельствами может потребоваться свидетельство о браке или рождении.

Обязательным является предоставление оригинала действующего страхового полиса, в который вносятся изменения. Без предъявления полиса страховая компания не имеет права корректировать сведения.

В ряде случаев страховая организация запрашивает справки о состоянии здоровья нового застрахованного лица. Это особенно актуально для договоров страхования жизни и здоровья, где риски напрямую зависят от медицинских показателей.

При участии юридического лица в качестве страхователя прикладываются копии учредительных документов, а также доверенность на представителя, если заявление подает не руководитель организации.

Каждая страховая компания вправе устанавливать дополнительные требования. Перед подачей документов рекомендуется уточнить у страховщика полный список, чтобы избежать отказа или задержки в рассмотрении заявления.

Ограничения по времени внесения изменений в договор

Сроки изменения выгодоприобретателя или застрахованного лица устанавливаются условиями договора страхования и нормами законодательства. Нарушение временных ограничений может привести к отказу страховщика в регистрации изменений или к признанию их недействительными.

Наиболее часто встречаются следующие временные рамки:

- запрет на изменение выгодоприобретателя после наступления страхового случая;

- ограничение по внесению изменений в течение периода рассмотрения заявления о страховом возмещении;

- требование подать заявление об изменении не позднее определенного количества дней до окончания срока действия договора;

- установление минимального периода, в течение которого нельзя менять условия после их последней корректировки.

Для исключения споров рекомендуется:

- проверить пункт договора, где зафиксированы сроки подачи заявления об изменениях;

- получить письменное подтверждение страховщика о дате регистрации заявления;

- учитывать, что внесение изменений задним числом не допускается.

Если договор предусматривает особые правила для отдельных категорий страховых случаев или для групповых полисов, такие ограничения действуют приоритетно и подлежат обязательному соблюдению.

Согласие сторон на замену и его юридическая сила

Замена выгодоприобретателя или застрахованного лица требует согласия сторон, участвующих в договоре страхования. Такое согласие должно быть выражено в письменной форме и подписано лицами, чьи права и обязанности затрагиваются изменением. При отсутствии письменного подтверждения изменения не будут иметь юридической силы.

Если договор заключён с участием третьего лица, например, выгодоприобретателя, его согласие также необходимо. Исключением могут быть ситуации, когда страхователь сохраняет право на одностороннюю замену, что должно быть прямо указано в условиях договора. В противном случае изменение без подписи выгодоприобретателя может быть оспорено в суде.

Согласие сторон фиксируется в дополнительном соглашении или в форме заявления на бланке страховщика. Документ должен содержать дату, сведения о сторонах и чётко сформулированное волеизъявление на замену. Отсутствие этих реквизитов создаёт риск признания документа недействительным.

Юридическая сила согласия определяется его соответствием законодательству и условиям договора. Судебная практика показывает, что изменения, внесённые без надлежащего подтверждения, признаются ничтожными. Поэтому рекомендуется сохранять копии всех подписанных документов и подтверждений их приёма страховой компанией.

Особенности замены выгодоприобретателя при страховании жизни

В страховании жизни замена выгодоприобретателя имеет ряд ограничений и особенностей. Чаще всего страхователь может изменить назначенное лицо по своему усмотрению, подав письменное заявление в страховую компанию. Однако такое право может быть ограничено договором, если в полисе предусмотрено согласие первоначального выгодоприобретателя на замену.

Особое внимание уделяется ситуациям, когда выгодоприобретатель был указан в качестве безотзывного. В этом случае страхователь не может самостоятельно изменить назначенное лицо без его письменного согласия. Такая конструкция часто используется при обеспечении исполнения обязательств, например, при кредитовании.

Замена выгодоприобретателя в страховании жизни требует предоставления в страховую компанию оригинала полиса и документов, подтверждающих личность страхователя. При внесении изменений фиксируется новая редакция приложения к договору, а предыдущая версия утрачивает силу.

При наличии нескольких выгодоприобретателей замена одного из них возможна только в пределах его доли. Важно учитывать, что если доли не были распределены заранее, они считаются равными. Изменение одного назначения не влияет на права остальных участников.

Рекомендуется уточнять в договоре условия, при которых возможна смена выгодоприобретателя, включая требования к форме заявления, перечню документов и необходимости нотариального заверения. Это позволит избежать споров с наследниками или кредиторами в будущем.

Роль страховщика в проверке и утверждении изменений

Страховщик выполняет ключевую функцию при внесении изменений в договор страхования жизни, включая замену выгодоприобретателя или застрахованного лица. Любое заявление о замене проходит обязательную проверку на соответствие внутренним правилам компании и законодательству. Это включает подтверждение подлинности подписей, проверку документов, удостоверяющих личность, и анализ правомерности действий заявителя.

При рассмотрении запроса страховщик оценивает, не нарушает ли замена условия договора, не влияет ли на риски компании и не приводит ли к ущемлению прав других выгодоприобретателей. В случае выявления несоответствий или недостаточной документации заявление отклоняется, а клиент получает разъяснения по необходимым корректировкам.

Страховщик также фиксирует все изменения в системе учета и выдает письменное подтверждение об утверждении или отказе. Рекомендовано сохранять эти документы, так как они имеют юридическую силу и могут потребоваться при последующих выплатах страхового возмещения.

При утверждении изменений компания часто устанавливает сроки вступления их в силу и информирует все стороны договора. Важной практикой является уведомление прежнего выгодоприобретателя, если это предусмотрено договором или законодательством, что исключает возможные споры в будущем.

Последствия нарушения порядка замены для сторон договора

Нарушение установленного порядка замены выгодоприобретателя или застрахованного лица может повлечь юридические и финансовые последствия для всех участников страхового договора.

Для страхователя:

- Отказ страховой компании в признании новой записи действительной, что делает прежнего выгодоприобретателя или застрахованного лица единственными правомочными.

- Необходимость повторного прохождения всех процедур оформления, включая подачу корректных документов и получение согласий, что может занять дополнительные недели.

- Риск утраты права на управление условиями договора до урегулирования формальностей.

Для выгодоприобретателя:

- Отсутствие возможности получить страховую выплату при наступлении страхового события, если его назначение оформлено с нарушением порядка.

- Необходимость участия в юридических процедурах для признания своих прав, что может включать судебные разбирательства.

Для страховой компании:

- Юридическая ответственность за выплаты, произведенные с нарушением правил замены, включая возможность требования возврата средств.

- Необходимость проведения дополнительной проверки документации и внесения изменений в учетные записи, что увеличивает внутренние расходы.

- Риск оспаривания действий компании в суде со стороны сторон договора.

Рекомендации по минимизации рисков:

- Строго соблюдать требования договора и законодательства при оформлении изменений.

- Проверять наличие всех подписей и согласий заинтересованных сторон перед подачей документов.

- Своевременно уведомлять страховую компанию о планируемых изменениях и получать подтверждение их принятия.

- Хранить все копии документов и официальные подтверждения для защиты прав в случае споров.

Вопрос-ответ:

Какие документы необходимы для замены выгодоприобретателя в страховом договоре?

Для внесения изменений потребуется заявление о замене, паспорт страхователя или доверенного лица, а также документы, подтверждающие личность нового выгодоприобретателя. Иногда страховая компания может запросить согласие застрахованного лица или нотариально заверенную форму заявления, если это предусмотрено условиями договора.

Можно ли заменить застрахованное лицо без согласия выгодоприобретателя?

В большинстве случаев замена застрахованного лица возможна только с письменного согласия всех сторон договора. Если новый застрахованный не согласен, страховая компания не сможет внести изменения. Исключения возможны только при прямом указании в договоре, когда инициатива по замене принадлежит страхователю.

Как быстро вступают в силу изменения после замены выгодоприобретателя?

Срок вступления изменений зависит от внутренней процедуры страховщика. Обычно изменения становятся действительными после регистрации заявления и проверки документов. В некоторых компаниях это занимает несколько рабочих дней, в других — до двух недель. Важно учитывать, что выплаты по страховке могут быть произведены только после официального утверждения замены.

Какие последствия возникают при нарушении порядка замены застрахованного лица?

Если замена проводится с нарушением установленной процедуры, изменения могут быть признаны недействительными. Это может привести к отказу в выплате страхового возмещения, спорам между сторонами и необходимости повторного оформления документов. Страховая компания вправе потребовать исправления ошибок и подтверждения согласия всех участников договора.

Есть ли ограничения по времени для замены выгодоприобретателя после заключения договора?

Некоторые страховые компании устанавливают временные рамки для внесения изменений. Например, замена может быть недоступна в первые дни действия договора или за несколько дней до наступления страхового случая. Эти ограничения прописываются в условиях договора, поэтому перед подачей заявления важно проверить конкретные сроки и правила страховщика.