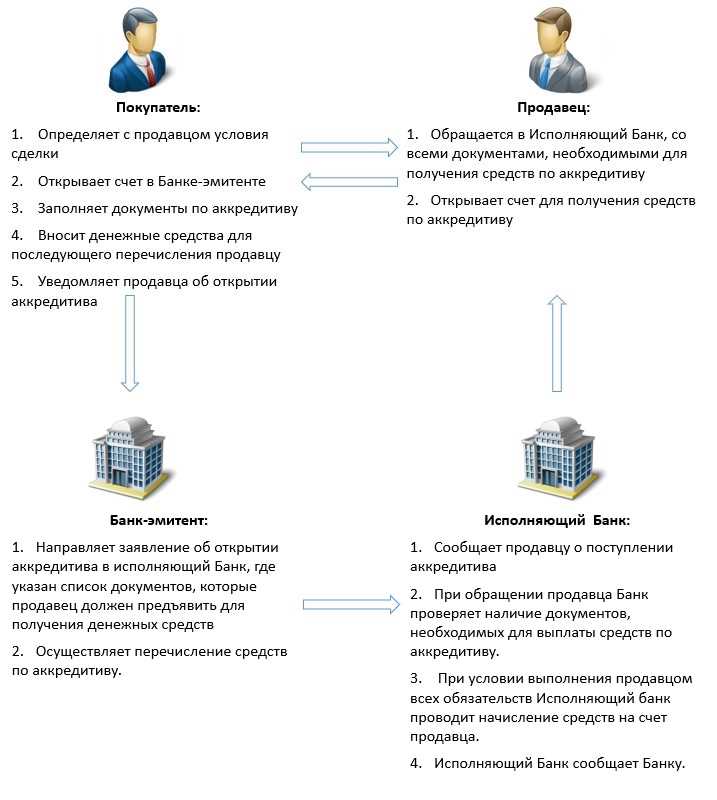

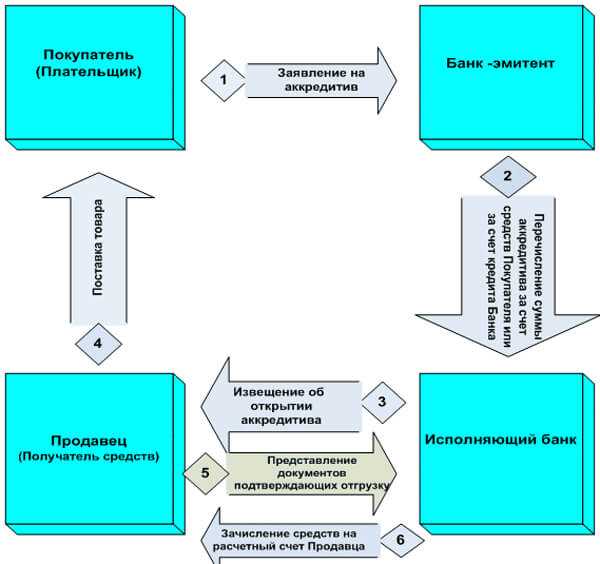

Аккредитив представляет собой обязательство банка выплатить определенную сумму продавцу при условии выполнения покупателем оговоренных требований. В бухгалтерском учете он отражается на счетах расчетов с контрагентами и денежных средств, а правильное оформление проводок обеспечивает корректное отображение финансового положения компании.

При открытии аккредитива компания-дебитор списывает средства с расчетного счета и одновременно учитывает обязательство перед поставщиком. Обычно используется счет 51 «Расчетные счета» для списания средств и 76 «Расчеты с разными дебиторами и кредиторами» для отражения обязательства по аккредитиву.

После подтверждения выполнения условий поставщиком банк переводит средства на его счет, что фиксируется проводкой с уменьшением обязательства по аккредитиву и списанием с расчетного счета. Важно учитывать сроки исполнения и валюту операции, чтобы правильно отразить курсовые разницы при международных расчетах.

Компании рекомендуют вести отдельный регистр по аккредитивам, где фиксируются даты открытия, подтверждения и закрытия, а также реквизиты банковских документов. Это позволяет быстро формировать проводки и контролировать исполнение обязательств без ошибок в учете.

Выбор счета для учета аванса по аккредитиву

Аванс, перечисляемый через аккредитив, отражается на счете учета расчетов с поставщиками. Чаще всего используется счет 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные». Это позволяет выделить обязательства перед конкретным контрагентом и контролировать движение средств.

Если аванс формируется в иностранной валюте, применяется отдельный субсчет для валютных операций, что обеспечивает корректное пересчетное отражение и учет курсовых разниц.

При закрытии аккредитива аванс автоматически списывается с авансового счета на счет учета расчетов за товары или услуги, отражая переход обязательства в фактическую оплату поставщику.

Рекомендуется вести отдельный аналитический учет по каждому аккредитиву. Это обеспечивает прозрачность движения средств, позволяет своевременно формировать проводки и контролировать соответствие суммы аванса договорной стоимости.

При необходимости учета комиссий банка за открытие и ведение аккредитива создаются отдельные проводки на счет 76 «Расчеты с разными дебиторами и кредиторами», что не смешивает операционные расходы с основным авансом.

Выбор счета для аванса по аккредитиву должен учитывать валюту, срок исполнения обязательств и структуру аналитического учета предприятия, чтобы обеспечить точное отражение обязательств и корректное формирование отчетности.

Отражение получения документов от банка по аккредитиву

При получении документов от банка по аккредитиву бухгалтер должен отразить факт поступления документов, подтверждающих выполнение условий платежа. Для этого используется счет 57 «Переводы в пути» или субсчет к нему, предназначенный для учета документов, находящихся на обработке в банке.

В проводках отражается дебет счета 57 и кредит счета 51 «Расчетные счета» при списании средств для исполнения аккредитива. Если документы получены, но оплата еще не произведена, средства на расчетном счете не списываются, а фиксируется только движение документов с помощью отдельного субсчета, например 57.1.

Важно документально закрепить дату получения и содержание документов. В учетных регистрах фиксируется наименование документов, банк-эмитент и сумма по аккредитиву. Это позволяет точно отслеживать обязательства перед поставщиком и контролировать сроки оплаты.

После проверки документов и соответствия их условиям аккредитива производится списание суммы с расчетного счета и одновременное отражение дебета счета учета авансов (60.1 или 76.1 в зависимости от типа контрагента) и кредита счета 51. Таким образом, отражение получения документов от банка по аккредитиву обеспечивает прозрачность движения средств и соблюдение условий платежа.

Проводки при частичном списании средств с аккредитива

При частичном списании средств с аккредитива важно корректно отразить движение денежных средств и уменьшение обязательств перед поставщиком. Обычно операции проводятся по мере получения документов и фактического использования части средств.

Пример бухгалтерских проводок:

- Дебет 60 «Расчеты с поставщиками и подрядчиками» – отражается задолженность перед поставщиком за поставленные товары или услуги;

- Кредит 51 «Расчетный счет» или 52 «Валютный счет» – списание части средств с аккредитива;

- Если аккредитив обеспечен отдельным счетом (счет 76 «Расчеты с разными дебиторами и кредиторами»), отражается перевод средств с аккредитива на расчетный счет.

При частичном списании необходимо фиксировать каждую операцию отдельно, чтобы оставшаяся сумма аккредитива была видна в учете. Это позволяет контролировать использование средств и корректно рассчитывать обязательства.

Если аккредитив используется для нескольких поставок, каждая списанная сумма соотносится с конкретной поставкой и документально подтверждается накладными, счетами-фактурами или другими документами, полученными от поставщика.

В случае частичного списания с документарного аккредитива:

- Проверяется, что документы соответствуют условиям аккредитива;

- Списывается часть средств на оплату конкретной поставки;

- Остаток средств на аккредитиве продолжает числиться на отдельном активном счете до полной оплаты всех поставок.

Регулярное ведение таких проводок обеспечивает точность учета и позволяет избежать ошибок при закрытии аккредитива, а также при формировании отчетности по расчетам с контрагентами.

Отражение комиссий банка за ведение аккредитива

Комиссии банка за ведение аккредитива необходимо учитывать как расходы организации. В бухгалтерском учете для этого используется счет 91 «Прочие расходы» или конкретный субсчет для банковских услуг. Отражение комиссии зависит от момента списания средств с расчетного счета.

Применяется следующая схема проводок:

- При списании комиссии с расчетного счета: Дт 91 субсчет «Банковские услуги» – Кт 51 «Расчетные счета»;

- Если комиссия удержана банком автоматически до поступления документов по аккредитиву: Дт 76 «Расчеты с контрагентами» – Кт 51 «Расчетные счета» с последующей корректировкой на Дт 91 при подтверждении услуги.

Для правильного учета важно учитывать условия договора с банком. Комиссия может быть фиксированной или процентной от суммы аккредитива, что влияет на расчет и отражение расходов.

Рекомендации по учету:

- Проверять условия начисления комиссии в договоре аккредитива.

- Своевременно фиксировать операции по списанию комиссии, чтобы корректно отразить финансовый результат.

- При необходимости разбивать комиссию на части, если списания происходят несколько раз в течение действия аккредитива.

- Использовать отдельный субсчет для наглядности и контроля расходов на банковские услуги.

Регулярная сверка выписок банка с бухгалтерскими проводками позволяет избежать расхождений и обеспечить точность учета комиссий по аккредитиву.

Закрытие аккредитива и окончательный расчет с поставщиком

Закрытие аккредитива происходит после выполнения всех условий договора и подтверждения поставки товаров или услуг. На этом этапе банк списывает остаток средств с аккредитива, а поставщик получает окончательную оплату.

В бухгалтерском учете отражение закрытия аккредитива проводится по следующей схеме: списание суммы аванса с расчетного счета с одновременным зачетом на счет расчетов с поставщиками. Проводка обычно выглядит как Дт 60 «Расчеты с поставщиками» и Кт 51 «Расчетный счет» или 52 «Валютный счет», если оплата осуществлялась в иностранной валюте.

Если при закрытии аккредитива выявлены дополнительные банковские комиссии, их необходимо учитывать отдельно: Дт 91.2 «Прочие расходы» и Кт 51/52 «Расчетный счет». Это позволяет корректно учесть фактические расходы по аккредитиву.

После проведения операций по закрытию аккредитива формируется подтверждающий документ банка о списании средств. Этот документ является основанием для окончательного списания задолженности перед поставщиком и может быть приложен к бухгалтерскому делу для подтверждения расхода.

При закрытии аккредитива важно сверить суммы в бухгалтерском учете с выпиской банка и условиями договора, чтобы исключить расхождения и обеспечить точность расчетов с контрагентом.

Учет возврата неиспользованных средств с аккредитива

При возврате неиспользованных средств с аккредитива банк перечисляет остаток на расчетный счет предприятия. В бухгалтерском учете это отражается как уменьшение дебиторской задолженности по авансам и увеличение денежных средств на счете.

Проводки выполняются следующим образом: по дебету счета 51 «Расчетный счет» отражается поступление средств от банка, по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» фиксируется уменьшение обязательств перед банком по аккредитиву. Если аванс был учтен на счете 60 «Расчеты с поставщиками», его корректируют аналогично.

Важно учитывать, что возврат средств может повлечь корректировку налогооблагаемой базы. Для организаций на общем режиме налогообложения возврат уменьшает расходы, ранее учтенные по авансу, что отражается в бухгалтерских проводках при признании налога на прибыль.

Документы для учета возврата включают банковское уведомление о возврате средств и внутренние распоряжения предприятия. При необходимости дополнительно оформляется бухгалтерская справка, подтверждающая корректировку авансовых платежей и состояния счета аккредитива.

При частичном возврате средств проводки аналогичны, но сумма отражается пропорционально возвращаемой части аккредитива. Это позволяет точно контролировать остатки по обязательствам и своевременно корректировать учет расходов.

Отражение валютных разниц при аккредитивных операциях

При расчетах по аккредитиву в иностранной валюте возникает необходимость учитывать валютные разницы, возникающие между датой открытия аккредитива, датой списания средств и датой поступления документов от банка. Валютные разницы отражаются на счете 91 «Прочие доходы и расходы» в корреспонденции с счетами расчетов по аккредитиву.

Если сумма, списанная с валютного аккредитива, в рублях меньше, чем сумма, указанная на дату обязательства, возникает курсовая прибыль. В бухгалтерском учете это отражается проводкой:

| Дт 51 (или 52) | Кт 91-1 «Прочие доходы» | Сумма курсовой прибыли |

При обратной ситуации, когда сумма списания в рублях превышает обязательство, возникает курсовой убыток. Его фиксируют проводкой:

| Дт 91-2 «Прочие расходы» | Кт 51 (или 52) | Сумма курсового убытка |

Для точного расчета валютных разниц необходимо использовать курс банка на дату признания обязательства и на дату фактической оплаты по аккредитиву. При частичной оплате аккредитива валютные разницы рассчитываются пропорционально фактически использованной сумме.

Если аккредитив закрывается без полной реализации, неиспользованная сумма возвращается в валюте, что также может вызвать разницу при конвертации. В этом случае фиксируются соответствующие проводки с использованием счета 91 для отражения прибыли или убытка.

Важно документально фиксировать даты открытия, частичного списания и закрытия аккредитива, чтобы корректно определить курсовые разницы и избежать ошибок при составлении бухгалтерской отчетности.

Взаимосвязь аккредитива с бухгалтерскими счетами расчетов с контрагентами

Аккредитив напрямую связан с расчетами с контрагентами через счета 51 и 60. При открытии аккредитива банк списывает средства с расчетного счета (счет 51) и резервирует их в пользу поставщика. В бухгалтерском учете это отражается проводкой: Дт 76 «Расчеты с разными дебиторами и кредиторами» Кт 51.

При получении документов, подтверждающих отгрузку, сумма аккредитива списывается с заблокированных средств и учитывается как обязательство перед поставщиком на счете 60. В этот момент делается запись: Дт 60 «Расчеты с поставщиками» Кт 76, что фиксирует переход обязательства от банка к поставщику.

Если аккредитив используется частично, остаток средств продолжает числиться на счете 76 до момента закрытия аккредитива. При закрытии остаток возвращается на расчетный счет, проводка выглядит: Дт 51 Кт 76. Таким образом, аккредитив обеспечивает точное согласование движения денежных средств с обязательствами перед контрагентом.

Для контроля корректности расчетов рекомендуется вести отдельный аналитический учет по каждому аккредитиву, сопоставляя выписки банка с данными по счетам 60 и 76. Это позволяет своевременно выявлять недоимки или переплаты и точно отражать состояние расчетов с контрагентами.

Вопрос-ответ:

Как отражается аккредитив в бухгалтерском учете при предоплате поставщику?

При открытии аккредитива на предоплату поставщику создается проводка на счет авансов. Обычно это счет 51 «Расчетные счета» и счет 60 «Расчеты с поставщиками». Списание средств с расчетного счета в пользу аккредитива отражается как уменьшение денежных средств и одновременно увеличение авансов перед поставщиком. После получения подтверждающих документов от банка и отгрузки товаров аванс списывается на счет затрат или на счет учета товаров.

Какие проводки формируются при частичном использовании средств с аккредитива?

Если средства с аккредитива используются частично, бухгалтер отражает это списанием суммы, фактически перечисленной поставщику, с уменьшением остатка на счете аккредитива. Остаток остается на отдельном субсчете, предназначенном для контроля неиспользованных сумм. Такой подход позволяет точно отслеживать остатки и избегать ошибок при закрытии аккредитива.

Как учитывать возврат неиспользованных средств по аккредитиву?

Неиспользованные средства возвращаются банком на расчетный счет компании. В бухгалтерском учете формируется проводка: дебет расчетного счета и кредит счета авансов или счета по аккредитиву. Важно правильно распределить остаток, чтобы он не оставался на забалансовом учете и не создавал искажений в отчетности. Такой возврат отражается отдельно от текущих платежей поставщикам.

Как отражать комиссию банка за ведение аккредитива?

Комиссия банка списывается с расчетного счета на счет прочих расходов. Проводка выглядит как дебет счета 91 «Прочие расходы» и кредит счета 51 «Расчетный счет». Если комиссия начисляется периодически, ее можно отражать ежемесячно, что позволяет корректно учитывать фактические затраты на обслуживание аккредитива и не завышать стоимость приобретенных товаров или услуг.