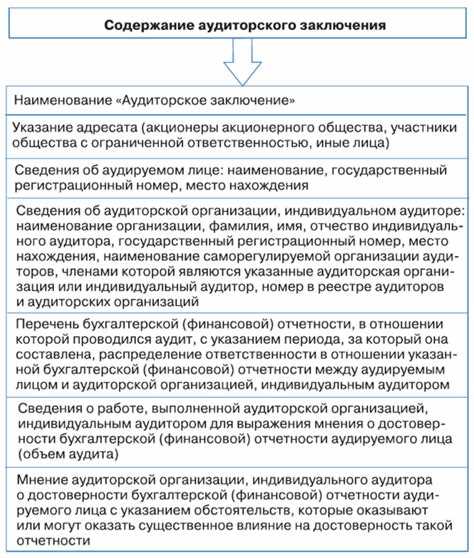

Аудиторское заключение является ключевым документом для компаний, подтверждающим достоверность финансовой отчетности и соблюдение нормативных требований. В 2022 году законодательство Российской Федерации определяет конкретный круг получателей, включая налоговые органы, акционеров, кредиторов и государственные контролирующие организации.

Для акционерных обществ и публичных компаний обязательно направление заключения в Федеральную службу по финансовым рынкам и публикация на официальных сайтах. В случае банков и страховых компаний аудиторы обязаны передавать отчет Центральному банку РФ, обеспечивая контроль за финансовой устойчивостью и соблюдением нормативов.

Компании, получающие государственные субсидии или участвующие в государственных закупках, должны предоставлять аудиторское заключение в профильные министерства и контролирующие органы для подтверждения целевого использования средств и соответствия отчетности установленным требованиям.

Соблюдение этих требований снижает риски штрафов и санкций, обеспечивает прозрачность деятельности и укрепляет репутацию компании среди партнеров и регуляторов.

Направление аудиторского заключения в налоговые органы

Аудиторское заключение подлежит предоставлению в налоговые органы, если компания подпадает под требования статьи 7 Федерального закона № 307-ФЗ от 30.12.2008 года. Это актуально для юридических лиц, чей годовой оборот превышает 400 млн рублей или которые обязаны раскрывать бухгалтерскую отчетность по правилам ПБУ.

Заключение направляется вместе с годовой бухгалтерской отчетностью в срок, установленный Налоговым кодексом РФ: не позднее 30 дней с момента утверждения отчетности на общем собрании участников общества.

Форма подачи – в электронном виде через официальный портал ФНС или через операторов электронного документооборота. Для физических лиц и индивидуальных предпринимателей, при необходимости предоставления заключения, допускается подача на бумажном носителе непосредственно в налоговую инспекцию по месту учета.

Документ должен содержать полное наименование аудитора, дату составления, сведения о проверенных показателях отчетности, а также заключение о достоверности и соответствии учетной политики компании установленным стандартам. Любые отступления или замечания аудитора необходимо фиксировать отдельным приложением.

Нарушение сроков направления аудиторского заключения может повлечь за собой административную ответственность согласно статье 15.11 КоАП РФ. Рекомендуется хранить подтверждающие отправку документы не менее пяти лет для возможных проверок налоговой инспекции.

Подача аудиторского заключения в органы статистики

Процесс подачи включает несколько обязательных этапов:

- Подготовка аудиторского заключения в форме, соответствующей стандартам аудиторской деятельности.

- Проверка соответствия данных бухгалтерской отчетности формам, утвержденным Росстатом.

- Выбор способа подачи: электронная передача через портал статистики или личная подача в территориальный орган.

Электронная подача осуществляется через официальный сайт Росстата с использованием квалифицированной электронной подписи. Для этого необходимо:

- Зарегистрировать организацию на портале Росстата.

- Подготовить файл аудиторского заключения в формате XML или PDF, совместимом с системой.

- Подписать документ электронной подписью руководителя и главного бухгалтера.

- Отправить документ и получить подтверждение о приеме, которое хранится в течение 5 лет.

Личная подача требует предоставления печатного экземпляра заключения и сопроводительных документов. Территориальный орган статистики проверяет комплектность, соответствие форм и подписей, после чего выдает расписку о приеме.

Сроки подачи зависят от вида отчетности, но стандартно – не позднее 30 дней после утверждения годовой бухгалтерской отчетности. Несоблюдение сроков может повлечь административные штрафы и задержки в формировании статистической отчетности.

Предоставление заключения в банк при получении кредита

Аудиторское заключение предоставляется банку как часть пакета документов при запросе кредитного финансирования. Оно подтверждает достоверность финансовой отчетности заемщика за последний отчетный период и минимизирует риск кредитной организации.

Банк оценивает аудиторское заключение на соответствие установленным требованиям, включая наличие мнения аудитора о полноте и достоверности бухгалтерской отчетности, а также указания на существенные ошибки или нарушения. Отсутствие замечаний повышает вероятность одобрения кредита.

Заключение должно быть оформлено на фирменном бланке аудиторской компании с подписью уполномоченного лица и печатью. Банки также требуют, чтобы заключение было выдано не позднее чем за 6–12 месяцев до даты подачи заявки.

При предоставлении аудиторского заключения важно включать полную финансовую отчетность: баланс, отчет о прибылях и убытках, отчет о движении денежных средств. Дополнительно могут потребоваться пояснительные записки и приложения, подтверждающие ключевые финансовые показатели.

Для ускорения процесса рассмотрения кредита рекомендуется заранее уточнить у банка список обязательных документов и формат предоставления заключения. Электронная отправка заверенного документа также возможна, если банк принимает скан-копии с цифровой подписью аудитора.

Направление аудиторского заключения акционерам и участникам компании

Для акционеров акционерного общества заключение направляется через корпоративные каналы: на электронную почту, через личный кабинет на платформе акционеров или посредством официального письма от компании. В обязательном порядке документ должен быть предоставлен до проведения годового собрания, чтобы участники могли принять обоснованные решения о распределении прибыли, реорганизации или иных ключевых вопросах.

Важным аспектом является соблюдение сроков: заключение должно быть направлено не позднее, чем за 10 рабочих дней до утверждения годового отчета. Нарушение сроков может привести к ограничению прав участников на получение достоверной информации и вызвать вопросы со стороны регуляторов.

Рекомендуется хранить подтверждения отправки аудиторского заключения, включая электронные письма и протоколы рассылки. Это обеспечивает прозрачность взаимодействия с акционерами и участниками и снижает риски корпоративных споров.

Отправка аудиторского заключения в государственные контролирующие органы

Аудиторское заключение в 2022 году необходимо направлять в контролирующие органы в случаях, предусмотренных законодательством РФ и отраслевыми нормами. К таким органам относятся Федеральная налоговая служба, Росстат, Банк России для кредитных организаций, а также профильные министерства и ведомства в зависимости от вида деятельности компании.

Сроки представления зависят от формы и категории юридического лица. Например, акционерные общества обязаны предоставлять аудиторское заключение в регистрирующие органы и в ФНС одновременно с годовой отчетностью, не позднее 120 дней после окончания отчетного года. Для организаций, подпадающих под обязательный аудит по законодательству, предоставление документа в Росстат осуществляется вместе с формами статистической отчетности в сроки, установленные приказами ведомства.

Заключение направляется в электронном виде через официальные порталы или посредством документооборота с применением усиленной квалифицированной электронной подписи. Допускается также предоставление бумажной версии по требованию контролирующих органов, однако электронный формат является предпочтительным и ускоряет процесс обработки.

Важно, чтобы аудиторское заключение содержало точные реквизиты организации, дату проведения аудита, описание используемых методик и заключение о соответствии отчетности требованиям законодательства. Несоблюдение этих требований может привести к штрафным санкциям и административной ответственности, включая повторное направление документа по требованию контролирующего органа.

Организациям рекомендуется хранить подтверждения отправки и квитанции о приеме заключения в течение минимум пяти лет для соблюдения требований аудиторского и налогового законодательства. Такой подход минимизирует риск претензий со стороны контролирующих органов и обеспечивает правовую защиту компании при проверках.

Хранение и использование заключения для внутренних нужд организации

Аудиторское заключение должно храниться в соответствии с внутренними документами организации и требованиями законодательства о бухгалтерском учете. Рекомендуется выделить отдельный архивный фонд для всех аудиторских документов, обеспечивая их доступность для управленческого и финансового контроля.

Срок хранения – не менее 5 лет с даты составления заключения, что соответствует нормам Федерального закона о бухгалтерском учете и внутренним регламентам большинства организаций. Для электронных версий следует использовать системы с резервным копированием и возможностью восстановления в случае технических сбоев.

Использование включает анализ финансового состояния компании, планирование бюджета, контроль выполнения управленческих решений и оценку рисков. Заключение может быть использовано руководством для корректировки внутренней отчетности и принятия решений о распределении ресурсов.

Регулярный доступ к заключению обеспечивает аудит внутренней финансовой дисциплины и помогает выявлять отклонения до наступления критических ситуаций. Важно внедрять процедуры контроля за использованием аудиторских материалов, ограничивая доступ к ним только сотрудникам с соответствующими полномочиями.

Для комплексного управления корпоративной информацией рекомендуется интегрировать аудиторские заключения в систему внутреннего документооборота, что упрощает мониторинг исполнения рекомендаций аудитора и последующее планирование внутренних проверок.

Вопрос-ответ:

Куда необходимо направлять аудиторское заключение для акционеров компании?

Аудиторское заключение должно быть предоставлено всем акционерам или участникам компании в порядке, установленном уставом. Обычно это делается после годового собрания или в период подготовки финансовой отчетности. Цель — обеспечить акционеров достоверной информацией о финансовом состоянии компании, выявленных рисках и соответствии бухгалтерской отчетности установленным стандартам. При этом документ может быть направлен как в бумажном, так и в электронном виде, если это допускается внутренними правилами компании.

Обязательно ли предоставлять аудиторское заключение в налоговые органы в 2022 году?

Да, предоставление аудиторского заключения в налоговые органы требуется для организаций определенного размера и формы собственности, в том числе крупных юридических лиц и компаний с иностранными инвестициями. Это позволяет налоговой инспекции проверить достоверность финансовой отчетности и соблюдение налогового законодательства. Отправка производится вместе с годовой отчетностью по установленным формам и в сроки, регламентированные налоговым кодексом.

Может ли банк отказать в кредите, если не предоставлено аудиторское заключение?

Да, многие банки требуют аудиторское заключение как подтверждение финансовой устойчивости заемщика. Отсутствие документа может служить основанием для отказа или ограничения суммы кредита. В случае крупных кредитов аудиторское заключение помогает банку оценить кредитоспособность компании и риски невозврата средств. Предоставление заключения ускоряет процесс рассмотрения заявки и повышает доверие к заемщику.

Как хранить аудиторское заключение внутри организации для внутреннего использования?

Организация должна хранить заключение в течение всего срока, установленного внутренними регламентами и законодательством, обычно не менее пяти лет. Документ следует размещать в защищенном месте, обеспечивая доступ только уполномоченным сотрудникам. Использование может включать подготовку управленческих отчетов, анализ финансового состояния и оценку рисков. Электронные версии должны быть защищены от несанкционированного изменения или удаления.

Нужно ли направлять аудиторское заключение в органы статистики?

Да, для организаций, подпадающих под обязательную статистическую отчетность, аудиторское заключение является важным приложением к годовой отчетности. Это позволяет органам статистики контролировать достоверность предоставленных данных, проводить экономический анализ отрасли и выявлять тенденции. Передача осуществляется в сроки, указанные в нормативных актах, и чаще всего через электронные системы, обеспечивающие юридическую значимость документа.

Куда организация должна направлять аудиторское заключение после завершения проверки в 2022 году?

Аудиторское заключение, подготовленное по итогам проверки финансовой отчетности за 2022 год, необходимо направлять нескольким категориям получателей. В первую очередь, это акционеры или участники компании — они обязаны получить документ для принятия решений на общем собрании. Во-вторых, заключение предоставляется в налоговые органы и, при необходимости, в государственные контролирующие структуры, такие как Росстат или органы, отвечающие за лицензирование деятельности. Если организация обращается за кредитами, банки также могут требовать аудиторское заключение для оценки финансового состояния заемщика. Кроме того, заключение хранится в бухгалтерии компании и используется для внутреннего анализа и отчетности. Формат передачи может быть как электронным, так и бумажным, при этом важно соблюдать сроки, установленные законодательством и внутренними регламентами.