Дивиденды относятся к доходам, которые требуют отдельного учета при составлении декларации по налогу на прибыль. Для правильного отражения выплат необходимо учитывать, кто является получателем: российская организация, иностранная компания или физическое лицо. От этого зависит порядок налогообложения и форма заполнения строк декларации.

Налоговый кодекс предусматривает разные ставки: 0% при выполнении условий владения долей более 365 дней и не менее 50% капитала, 13% или 15% для других случаев, а также специальные правила при выплате доходов нерезидентам. Ошибки в применении ставки приводят к доначислениям, пеням и штрафам.

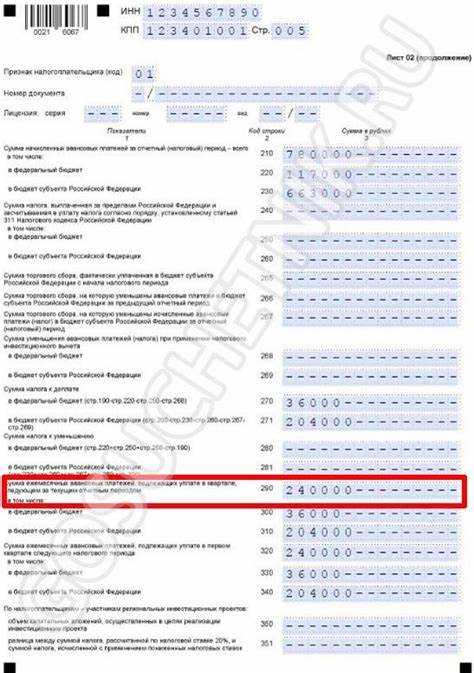

В декларации дивиденды отражаются в приложении №1 к листу 03, где указываются суммы начисленных выплат, налоговая база и исчисленный налог. Важно правильно распределять данные между строками 120–180, так как именно эти показатели проверяются налоговыми органами при камеральной проверке.

Для подготовки данных необходимо собрать решения общего собрания участников о распределении прибыли, расчет удержанного налога и платежные документы. Без этих подтверждений налоговая инспекция может отказать в применении льготы или потребовать перерасчет.

В декларации по налогу на прибыль отражаются все суммы дивидендов, начисленные организацией в пользу участников. Это касается выплат как резидентам, так и нерезидентам, независимо от формы расчётов и валюты.

Подлежат отражению дивиденды, начисленные по итогам квартала, полугодия, девяти месяцев или года, если решение о распределении прибыли оформлено протоколом. Включаются также промежуточные выплаты, произведённые до утверждения годовой отчётности.

Если организация получила дивиденды от участия в других компаниях, такие доходы также фиксируются в декларации. При этом необходимо выделять поступления от российских и иностранных источников, так как для них применяются разные налоговые ставки и порядок зачёта налога.

Необходимо указывать суммы дивидендов независимо от того, выплачены они фактически или только начислены. Для целей налогообложения используется дата принятия решения о распределении прибыли, а не дата перевода средств.

Особое внимание требуется при отражении дивидендов, выплаченных в натуральной форме, например в виде имущества. В этом случае в декларацию вносятся суммы по рыночной стоимости переданного актива.

Определение налоговой базы по полученным дивидендам

Налоговая база по дивидендам формируется на основании фактически полученных сумм денежных средств или стоимости имущества, переданного акционеру или участнику общества в виде дивидендов. При этом учитывается дата признания дохода, определяемая как день выплаты или перечисления средств.

При определении базы необходимо разделять источники выплат:

- дивиденды от российских организаций;

- дивиденды от иностранных компаний.

Для дивидендов, полученных от российских организаций, налоговая база равна сумме дохода за минусом расходов в виде дивидендов, выплаченных ранее акционерам самой компании. Для дивидендов, поступивших от иностранных компаний, учитывается вся сумма без вычетов.

Ставка налога зависит от статуса получателя:

- 13% – для российских организаций при получении дивидендов от российских источников;

- 15% – для российских организаций по дивидендам от иностранных компаний;

- 0% – при выполнении условий владения долей не менее 50% в течение года и наличия вложений не менее 500 млн рублей.

Для корректного расчета необходимо:

- Определить сумму начисленных дивидендов.

- Установить источник выплат и применимую ставку.

- Сопоставить данные с учетом ранее выплаченных дивидендов в отчетном периоде.

- Отразить рассчитанную базу в соответствующих строках декларации по налогу на прибыль.

Ошибки при определении базы могут привести к доначислениям и штрафам, поэтому важно фиксировать все операции и хранить подтверждающие документы по выплатам.

Применение пониженных ставок при налогообложении дивидендов

Российское налоговое законодательство предусматривает возможность применения пониженных ставок при налогообложении дивидендов. Основная ставка составляет 13% для резидентов и 15% для нерезидентов, но в ряде случаев она может быть снижена.

Для российских организаций ставка 0% применяется, если выполняются условия: доля участия в уставном капитале компании, выплачивающей дивиденды, составляет не менее 50%, а срок владения этой долей превышает 365 дней. Несоблюдение хотя бы одного критерия исключает возможность применения льготы.

Международные соглашения об избежании двойного налогообложения позволяют снижать ставку до 5% или 10%, в зависимости от конкретного договора. Для этого получатель дивидендов обязан подтвердить налоговое резидентство в соответствующей стране, предоставив в налоговый орган заверенную справку.

В декларации по налогу на прибыль применение льготной ставки необходимо обосновать документально. При отсутствии подтверждающих документов налоговые органы применят общую ставку. Рекомендуется заранее проверить актуальные условия международных соглашений и требования к оформлению документов.

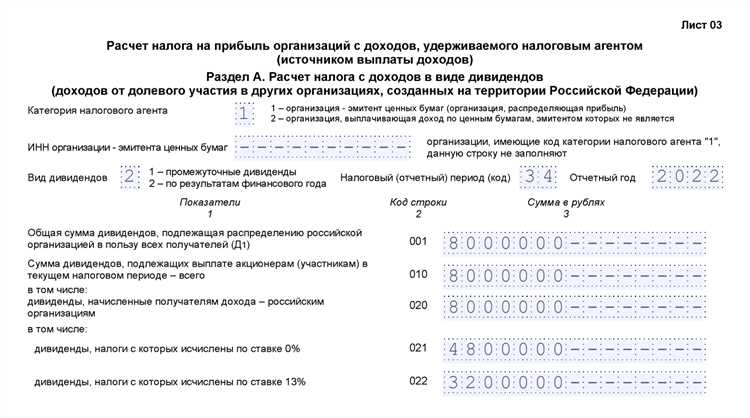

Заполнение листа 03 декларации по налогу на прибыль

Лист 03 декларации используется для отражения дивидендов, как полученных, так и выплаченных. При его заполнении требуется обеспечить соответствие данных разделам 1 и 2 декларации, а также первичным документам и решениям о распределении прибыли.

В первой части листа указываются сведения о выплате дивидендов российским и иностранным организациям. Здесь фиксируются суммы начисленных выплат, даты принятия решения и ставки налога. Для иностранных получателей обязательно отражение страны резидентства и наличие международного соглашения, позволяющего применять пониженные ставки.

При заполнении раздела по полученным дивидендам организация отражает суммы, поступившие от российских и зарубежных компаний. Важно корректно отразить суммы налога, удержанного источником, так как они уменьшают обязательства по налогу на прибыль.

Отдельное внимание уделяется правильному заполнению строк, связанных с переносом данных в расчетную часть декларации. Ошибки при указании кодов операций или ставок налога приводят к несоответствиям и запросам налоговых органов.

Рекомендуется заранее подготовить расшифровки по каждому решению о распределении прибыли, приложить копии документов о выплатах и удержанном налоге. Это позволяет без затруднений подтвердить корректность данных при камеральной проверке.

Отражение дивидендов, полученных от иностранных организаций

Дивиденды от иностранных компаний включаются в состав внереализационных доходов и подлежат налогообложению по ставке 15%, если иное не предусмотрено международными соглашениями об избежании двойного налогообложения. При наличии такого соглашения применяется пониженная ставка, подтвержденная документально.

В декларации по налогу на прибыль суммы иностранных дивидендов отражаются в Листе 03. Для корректного заполнения необходимо указать страну источника дохода, размер полученных выплат и сумму налога, удержанного за рубежом. При наличии подтверждающих документов налог, уплаченный в иностранном государстве, засчитывается в счет российского налога.

Если иностранный налог превышает сумму, подлежащую уплате в России, разница не возмещается. Поэтому важно заранее проверить условия соглашения с конкретной страной и сопоставить налоговую нагрузку. В случае отсутствия подтверждения уплаты налога за рубежом зачет не предоставляется, и налог уплачивается полностью в бюджет РФ.

Для избежания ошибок рекомендуется хранить оригиналы или нотариально заверенные копии документов, подтверждающих источник дивидендов и удержанный налог. Эти данные необходимы при камеральной проверке декларации.

Корректировка декларации при выявлении ошибок в учёте дивидендов

Если в ранее поданной декларации по налогу на прибыль обнаружены ошибки, связанные с отражением дивидендов, налогоплательщик обязан внести исправления в порядке, установленном Налоговым кодексом. Исправление осуществляется путём подачи уточнённой декларации за соответствующий отчётный период.

При подготовке уточнённой декларации важно точно определить, какая информация была указана неверно. Это может быть неправильная сумма начисленных дивидендов, некорректное применение пониженной ставки налога при наличии договора об избежании двойного налогообложения, либо несвоевременное отражение дохода от иностранных организаций.

Уточнённая декларация подаётся по форме, аналогичной основной, с указанием всех корректировок. В листе 03 необходимо заново указать суммы дивидендов, скорректированные налоговые базы и суммы налога. Если исправления увеличивают налоговую обязанность, необходимо одновременно с подачей декларации уплатить недостающую сумму налога и начисленные пени за просрочку.

Для контроля корректности изменений рекомендуется вести сопроводительную документацию: расчет налоговой базы, платежные документы, справки о дивидендах от иностранных и российских организаций. В случае корректировки сумм, уже учтённых в предыдущих периодах, следует подробно пояснить налоговому органу причины исправлений в сопроводительном письме к декларации.

Ошибки, связанные с дивидендами, могут влиять на применение налоговых вычетов и льгот. Поэтому перед подачей уточнённой декларации необходимо проверить, что исправления не создают противоречий с другими частями налоговой отчётности, включая разделы по прибыли и убыткам прошлых периодов.

Вопрос-ответ:

Какие дивиденды подлежат отражению в декларации по налогу на прибыль?

В декларации отражаются все дивиденды, полученные российской организацией от других компаний, как российских, так и иностранных. При этом учитываются только фактически полученные выплаты, независимо от даты их начисления. Дивиденды, выплаченные между взаимозависимыми компаниями, могут иметь особенности налогообложения, которые нужно учитывать при заполнении декларации.

Как правильно указать дивиденды, полученные от иностранных организаций?

Дивиденды от иностранных компаний указываются с учётом валютного контроля и курсовой разницы. Сумма дивидендов пересчитывается в рубли по официальному курсу Центрального банка РФ на дату получения. Если удержан иностранный налог, его можно зачесть при расчёте налога на прибыль в России, но только при соблюдении правил двойного налогообложения.

В какой строке декларации отражаются дивиденды?

Дивиденды отражаются в листе 03 декларации по налогу на прибыль. В этом листе указываются доходы от участия в капитале других организаций, включая российские и зарубежные компании. Необходимо правильно выбрать коды доходов и ставки налога, чтобы избежать ошибок при расчёте налоговой базы.

Что делать, если обнаружена ошибка в учёте дивидендов после подачи декларации?

Если ошибка выявлена после подачи декларации, необходимо подать уточнённую декларацию. В ней исправляются неверно указанные суммы и коды доходов. Важно сохранить все подтверждающие документы: выписки по счетам, платежные поручения и протоколы собраний, чтобы при проверке налоговая могла подтвердить правильность исправлений.

Можно ли применить пониженную ставку налога на дивиденды?

Да, пониженные ставки применяются при определённых условиях, например, если получатель дивидендов является российской организацией с участием в уставном капитале другой компании свыше 50%. Для этого необходимо соблюсти сроки владения долей и указать соответствующий код дохода в декларации. Нарушение условий приведёт к необходимости уплаты налога по стандартной ставке.

Каким образом отражаются дивиденды, полученные от российских компаний, в декларации по налогу на прибыль?

Дивиденды, полученные от российских организаций, отражаются в декларации по налогу на прибыль в составе внереализационных доходов. Необходимо указать сумму начисленных дивидендов, а также налог, удержанный у источника выплаты, если такой был. В декларации эти показатели отражаются в отдельной строке листа 02, а затем учитываются при расчете налоговой базы. Важно соблюдать срок отражения — в том периоде, когда дивиденды были фактически начислены, а не получены наличными.

Как отразить в декларации дивиденды, полученные от иностранных компаний?

Дивиденды, поступающие от иностранных организаций, учитываются с учетом правил о налоговом резидентстве и возможного применения соглашений об избежании двойного налогообложения. В декларации указываются общая сумма дивидендов и удержанный за рубежом налог. Затем эта сумма корректируется на сумму иностранного налога, если предусмотрен зачет, и включается в налоговую базу по прибыли. Отдельное внимание следует уделять документальному подтверждению удержанного налога, так как налоговые органы могут потребовать копии официальных справок или платежных документов.