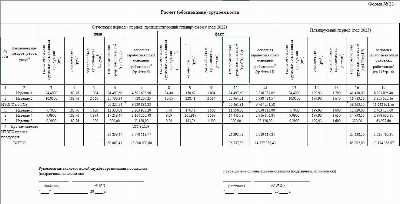

Разработка и корректировка расчетно-калькуляционных материалов (РКМ) в рамках государственного оборонного заказа требует строгого соблюдения методических указаний Министерства обороны и постановлений Правительства РФ. В отличие от коммерческих проектов, здесь расчет базируется не на рыночной стоимости, а на нормативах, закрепленных в официальных документах, включая нормы материальных затрат, трудоемкость операций и уровень накладных расходов.

Основным принципом формирования РКМ является прозрачность структуры цены: каждое значение должно подтверждаться первичной документацией, производственными нормами или нормативно-правовыми актами. Любое отклонение от установленных методик ведет к риску отказа в согласовании, что напрямую влияет на сроки заключения контракта и финансирование предприятия.

Ключевая особенность работы с РКМ заключается в обязательной детализации всех статей затрат: от стоимости материалов до распределения общехозяйственных расходов. Недостаточно указать общую сумму – требуется раскрыть расчет по каждому ресурсу, включая коэффициенты использования оборудования, тарифные ставки и амортизационные отчисления.

Рекомендуется заранее формировать внутренние регистры учета, которые отражают расчет норм времени, расход материалов и распределение накладных расходов. Это позволяет минимизировать количество доработок на этапе экспертизы и ускоряет согласование документации с представителями заказчика и ФОИВ.

РКМ по гособоронзаказу: принципы и особенности работы

Реализация корпоративной модели управления рисками (РКМ) в сфере гособоронзаказа связана с жесткими регуляторными требованиями и высоким уровнем ответственности исполнителей. Главная задача РКМ – обеспечить прозрачность процессов поставок, исключить срывы сроков и предотвратить нецелевое использование бюджетных средств.

Ключевой принцип – системность: риски фиксируются на всех этапах жизненного цикла заказа – от заключения контракта и согласования технического задания до передачи готовой продукции заказчику. При выявлении потенциальных угроз формируются меры реагирования с привязкой к конкретным исполнителям и срокам.

Особенностью работы РКМ является обязательная интеграция с внутренним контролем финансовых потоков. Любое отклонение стоимости материалов, логистики или оплаты труда должно оперативно отражаться в риск-матрице. Такой подход позволяет не только прогнозировать возможные убытки, но и предотвращать нарушения ФЗ-275 и сопутствующих нормативных актов.

Важный элемент – взаимодействие с ФОИВ и органами военного представительства. Без согласования корректирующих мероприятий и документального подтверждения исполнения риск-сценарии считаются открытыми. Это требует от предприятий точной регламентации документооборота и унификации отчетных форм.

Для практического внедрения РКМ рекомендуется использовать автоматизированные системы мониторинга, обеспечивающие сбор данных в реальном времени и формирование аналитики по ключевым показателям: вероятность срыва сроков, уровень загрузки производственных мощностей, объем незавершенного производства, корректность расчетов по цене изделия.

Таким образом, успешность РКМ в гособоронзаказе определяется глубиной анализа, качеством цифровых инструментов и дисциплиной исполнения контрольных процедур. Это позволяет минимизировать финансовые и организационные риски, сохраняя устойчивость предприятия при выполнении оборонных обязательств.

Нормативная база РКМ при выполнении гособоронзаказа

Регулирование рисков при контрактовании в рамках ГОЗ опирается на комплекс нормативных актов, определяющих порядок планирования, финансирования и контроля исполнения обязательств.

- Федеральный закон №275-ФЗ «О государственном оборонном заказе» – закрепляет требования к заключению контрактов, контролю за ценами и распределению ответственности между исполнителями.

- Постановление Правительства РФ №1465 от 25.12.2013 – устанавливает правила применения раздельного учета результатов финансово-хозяйственной деятельности по контрактам ГОЗ.

- Постановление Правительства РФ №1085 от 28.10.2015 – регламентирует порядок ценообразования, включая расчет затрат и прибыли при формировании цены контракта.

- Приказы Минобороны РФ и ФАС России – содержат методики оценки экономической обоснованности расходов и механизмы предотвращения необоснованного завышения стоимости.

- Нормативные акты Банка России – регулируют порядок казначейского сопровождения расчетов по ГОЗ, что снижает риски нецелевого использования средств.

Применение РКМ в системе ГОЗ должно учитывать:

- Юридическую силу актов: приоритет имеет 275-ФЗ, а подзаконные акты определяют детализацию механизмов.

- Обязательность интеграции раздельного учета затрат в учетную политику предприятия.

- Необходимость постоянного мониторинга изменений нормативной базы, так как корректировки вносятся ежегодно.

- Увязку процедур РКМ с казначейским сопровождением: каждая операция должна быть подтверждена документально для исключения санкций.

Эффективное использование нормативной базы достигается через формирование внутреннего реестра рисков, отражающего влияние конкретных требований закона и подзаконных актов на деятельность организации.

Роли заказчика и исполнителя в рамках РКМ

Заказчик в системе раздельного учета затрат (РКМ) формирует техническое задание, устанавливает лимиты расходов по статьям калькуляции, определяет контрольные точки исполнения и согласует методику распределения накладных затрат. Его ключевая задача – обеспечить прозрачность формирования цены контракта и недопущение включения в себестоимость нецелевых расходов.

Исполнитель обязан вести раздельный учет прямых и косвенных затрат, документировать связь каждой статьи расходов с конкретным контрактом и предоставлять заказчику детализированные отчеты по установленной форме. Особое внимание уделяется корректности распределения общепроизводственных затрат и исключению дублирующих расходов, что проверяется при контрольных мероприятиях.

Практика показывает, что эффективное взаимодействие сторон возможно только при четком согласовании форматов отчетности и периодичности предоставления данных. Заказчик должен заранее устанавливать критерии допустимости затрат, а исполнитель – внедрять автоматизированные системы учета, позволяющие оперативно формировать обоснования и корректировать плановые показатели.

Таким образом, роль заказчика заключается в жестком нормативном контроле и утверждении методологии учета, а исполнителя – в корректной реализации учетных процедур и подтверждении экономической обоснованности каждой статьи затрат в рамках гособоронзаказа.

Этапы планирования и согласования показателей

Первоначально формируются исходные данные: расчет потребности в продукции по номенклатуре, объемам и срокам поставки. Основанием служат государственные программы вооружений, лимиты бюджетного финансирования и прогнозы загрузки производственных мощностей.

Далее проводится детализация параметров: уточнение себестоимости, трудоёмкости, потребности в материалах и комплектующих. На этом этапе используются нормативы ценообразования, утверждённые Минобороны и ФАС, а также показатели производственной эффективности предприятия-исполнителя.

После расчёта составляется проект плана-графика, где фиксируются этапы исполнения, контрольные сроки и объёмные показатели. Документ проходит внутреннее согласование с экономическими и техническими службами, затем направляется заказчику для проверки обоснованности.

На уровне государственного заказчика проводится экспертиза заявленных показателей. Особое внимание уделяется корректности применения нормативов, отсутствию завышенных коэффициентов и соответствию графика поставок плану боевой подготовки и эксплуатации техники.

Заключительный этап – согласование в федеральных органах исполнительной власти, где показатели закрепляются в контрактных условиях. Результатом становится утверждённый план, отражающий баланс интересов заказчика и исполнителя, а также обеспечивающий контроль со стороны казначейства и Счётной палаты.

Механизмы ценообразования и расчетов в РКМ

Расчёты в рамках раздельного калькулирования по государственному оборонному заказу (РКМ) строятся на обязательном выделении прямых и косвенных затрат, а также контроле структуры цены со стороны государственного заказчика. Любое отклонение от утверждённых нормативов требует документального подтверждения и согласования.

- Базой формирования цены служат нормативные калькуляции, отражающие прямые затраты на материалы, комплектующие и оплату труда.

- Косвенные расходы учитываются по утверждённым методикам распределения, с обоснованием каждой статьи в разрезе выполняемых работ.

- Норма прибыли ограничена установленными приказами Минфина и Минпромторга и не может произвольно изменяться исполнителем.

- Расчёт амортизации производится по видам основных средств, используемых именно в рамках ГОЗ, с исключением коммерческой загрузки.

- Затраты на НИОКР включаются в цену только при наличии подтверждённых результатов, передаваемых заказчику.

При согласовании цены применяется принцип «экономически обоснованных затрат». Это означает, что в калькуляцию нельзя включать:

- Избыточные управленческие расходы.

- Расходы по иным контрактам, не относящимся к ГОЗ.

- Затраты, не подтверждённые первичными документами.

Расчёты между исполнителем и заказчиком осуществляются поэтапно. Авансирование ограничивается условиями государственного контракта, остаток средств перечисляется только после подтверждения факта выполнения работ и предоставления отчётности в РКМ. Любая корректировка цены возможна исключительно через официальное заключение дополнительного соглашения и с обоснованием отклонений.

Контроль исполнения обязательств по контракту

В рамках РКМ по гособоронзаказу контроль исполнения обязательств строится на постоянной проверке соответствия фактических действий исполнителя условиям государственного контракта. Ключевое внимание уделяется срокам поставки продукции, полноте выполнения работ и качественным параметрам, зафиксированным в техническом задании.

Эффективная система контроля предусматривает сопоставление отчетных данных подрядчика с результатами независимых проверок, включая документальный аудит и инспекционный осмотр продукции. Особое значение имеет своевременное выявление отклонений: задержка на этапе поставки комплектующих, несоответствие характеристик образцов, невыполнение этапов опытно-конструкторских работ.

Для минимизации рисков необходимо формировать календарный график контрольных точек с привязкой к критически важным этапам исполнения. Каждая контрольная точка сопровождается обязательной фиксацией результатов в электронной системе мониторинга, что обеспечивает прозрачность и исключает возможность последующего искажения данных.

При обнаружении нарушений РКМ требует немедленного формирования корректирующих мероприятий: от пересмотра сроков отдельных операций до применения санкций, предусмотренных контрактом. При системных отклонениях инициируется внеплановая проверка с участием представителей заказчика и органов военного представительства.

Особенность работы в гособоронзаказе заключается в жесткой регламентации всех процедур контроля. Нарушение порядка отчетности или отсутствие документального подтверждения исполнения рассматривается как невыполнение обязательств, что напрямую влияет на финансовые расчеты и возможность участия исполнителя в дальнейших закупках.

Учет рисков и корректировка параметров РКМ

При формировании расчетно-калькуляционного материала по государственному оборонному заказу ключевым этапом становится идентификация рисков, напрямую влияющих на себестоимость и сроки исполнения. На практике учитываются колебания стоимости сырья и комплектующих, возможные перебои в поставках, технологические отклонения и изменение нормативно-правовой базы.

Для снижения неопределенности необходимо заранее вводить корректирующие коэффициенты, отражающие вероятность роста цен или удлинения производственного цикла. Их значение обосновывается ссылками на статистику контрактов прошлых лет, индексы цен производителей, а также прогнозы Минэкономразвития.

Корректировка параметров РКМ выполняется поэтапно: сначала уточняются нормы расхода материалов, затем пересчитываются трудозатраты и амортизация оборудования. При превышении допустимого уровня риска применяются альтернативные сценарии расчета, где фиксируются минимальный и максимальный диапазоны затрат. Такой подход позволяет аргументированно защитить позиции исполнителя при согласовании с государственным заказчиком.

Рекомендуется регулярно пересматривать РКМ в процессе исполнения контракта, фиксируя новые вводные данные: изменение тарифов естественных монополий, корректировку ключевой ставки ЦБ, динамику валютных курсов. Это обеспечивает актуальность расчетов и предотвращает споры при сдаче отчетности.

Документирование и отчетность в системе РКМ

Документирование в рамках раздельного учета затрат (РКМ) по государственному оборонному заказу строится на принципе прослеживаемости каждой операции. Все первичные документы должны содержать реквизиты договора ГОЗ, идентификатор изделия или партии, а также коды статей калькуляции. Отсутствие этих данных автоматически делает документ непригодным для включения в отчетность.

Особое внимание уделяется корректному оформлению маршрутных листов, актов на выполненные работы, складских ордеров и нарядов. Эти формы должны не только фиксировать факт затрат, но и обеспечивать их отнесение к конкретному государственному контракту. Ошибки в нумерации или несоответствие наименований между цеховыми и бухгалтерскими документами приводят к расхождениям при проверке ФАС и Минобороны.

Отчетность в системе РКМ формируется на основе накопительных регистров учета, которые ведутся отдельно по каждому контракту. Ключевым требованием является детализация: материалы, труд, накладные расходы и услуги сторонних организаций показываются раздельно, с указанием источника данных и даты их отражения. Автоматизация процесса через специализированные модули в 1С или SAP снижает риск несоответствий и позволяет формировать выгрузки в формате, установленном Минфином РФ.

Рекомендуется внедрять внутренние регламенты согласования документов: первичный документ не должен поступать в бухгалтерию без подтверждения ответственным исполнителем и отметки о привязке к конкретному контракту. Это минимизирует ошибки при подготовке отчетов РКМ и повышает достоверность итоговых данных.

Качественная отчетность по РКМ оценивается по полноте отражения затрат и соответствию формату, утвержденному в нормативных актах. Несвоевременное или неполное представление данных влечет не только штрафы, но и риск блокировки финансирования по контракту, поэтому контрольные процедуры внутри предприятия должны быть встроены в каждый этап документооборота.

Практика взаимодействия с контролирующими органами

В рамках реализации РКМ по гособоронзаказу взаимодействие с контролирующими органами строится на принципе прозрачности и документальной отчетности. Каждое предприятие обязано своевременно предоставлять сведения о закупках, расходовании материалов и выполнении этапов производства в электронных формах через утвержденные порталы Минобороны и Росстандарта.

Практика показывает, что ключевым элементом является ведение подробного журнала контроля качества на всех стадиях. Этот журнал должен фиксировать дату, время, результаты испытаний и подписи ответственных сотрудников. Отсутствие этих записей при выездной проверке может повлечь штрафные санкции и приостановку контрактных выплат.

Для ускорения процедур проверки рекомендуется заранее формировать пакет документов: технические задания, акты приемки, протоколы испытаний и сертификаты соответствия. Все документы должны быть пронумерованы и иметь скан-копии для передачи через защищенные каналы связи.

Регулярные внутренние аудиты помогают снизить количество замечаний со стороны контролирующих органов. Практика показывает, что ежеквартальная сверка фактических показателей с плановыми снижает риск выявления несоответствий на 40–50%.

Важно назначить ответственное лицо за взаимодействие с контролирующими органами, которое контролирует сроки предоставления отчетности, отвечает на запросы и участвует в инспекциях. Наличие четкой схемы взаимодействия минимизирует ошибки и ускоряет процесс согласования документов.

Особое внимание следует уделять соблюдению требований к обороту комплектующих и материалов с ограниченным доступом. Ведение учета через специализированные программы позволяет контролировать перемещения внутри предприятия и предоставляет подтверждающие данные для проверок.

Реальные кейсы демонстрируют, что подготовка к проверкам и системная организация отчетности сокращают среднюю длительность инспекции с 7 до 3 рабочих дней, а количество выявленных нарушений снижается до минимума, что положительно влияет на сроки финансирования по гособоронзаказу.

Вопрос-ответ:

Что означает РКМ в контексте гособоронзаказа?

РКМ расшифровывается как «разработка, конструкторское и материальное сопровождение». Это комплекс мероприятий, направленных на проектирование, тестирование и сопровождение продукции, создаваемой для государственных оборонных нужд. В рамках гособоронзаказа РКМ обеспечивает соответствие изделий строгим требованиям по надежности, безопасности и срокам поставки.

Какие особенности работы РКМ связаны с гособоронзаказом?

При выполнении гособоронзаказа работа РКМ имеет ряд отличий от гражданских проектов. Например, требуется соблюдение строгой секретности, применение специализированных материалов и технологий, а также наличие согласований на каждом этапе разработки. Кроме того, контроль качества ведется по регламентированным государственным стандартам, которые значительно строже, чем в коммерческих сферах.

Как формируются этапы РКМ для военной продукции?

Этапы обычно включают разработку технических требований, проектирование, создание опытных образцов, испытания, сертификацию и передачу в производство. На каждом из этих этапов проводятся проверки на соответствие установленным нормам безопасности и функциональности. Для гособоронзаказа процесс может включать дополнительные стадии согласований с государственными органами, чтобы гарантировать соблюдение всех нормативов.

Какая роль инженера-конструктора в РКМ по гособоронзаказу?

Инженер-конструктор участвует в разработке схем, расчетов и прототипов, отвечает за техническую документацию и корректировку проекта после испытаний. В случае продукции для обороны он должен учитывать ограничения по безопасности, массогабаритным характеристикам и возможности серийного производства. Часто приходится работать в тесном взаимодействии с военными специалистами и службами контроля качества.

В чем отличие контроля качества при РКМ для оборонной продукции от обычной промышленной продукции?

Контроль качества в РКМ по гособоронзаказу подразумевает проверку не только соответствия чертежам и стандартам, но и устойчивости изделия к экстремальным условиям эксплуатации, безопасности при применении и долговечности. Используются специализированные методы испытаний, включая лабораторные и полевые тесты, которые не применяются в гражданском производстве. Результаты проверок фиксируются и передаются в государственные органы для подтверждения соответствия требованиям.