Расходы будущих периодов (РБП) представляют собой затраты предприятия, которые оплачены в отчетном периоде, но экономические выгоды от которых будут реализованы в последующих периодах. Классическим примером являются страховые взносы, арендные платежи за будущие месяцы или предоплаченные услуги поставщиков. Важно учитывать точные сроки признания таких расходов, чтобы финансовая отчетность отражала реальное финансовое положение компании.

Для корректного учета РБП необходимо определить их классификацию по экономическому содержанию и срокам реализации. Основные группы включают: расходы на будущие услуги (аренда, сервисное обслуживание), финансовые предоплаты (авансы поставщикам), налоговые платежи, относящиеся к будущим периодам, и расходы на долгосрочные проекты. Правильная классификация позволяет избежать искажений прибыли и налоговых обязательств.

Методика учета РБП предусматривает распределение их по периодам получения экономической выгоды. Например, предоплата аренды за 12 месяцев должна списываться ежемесячно, а не единовременно, что обеспечивает сопоставимость доходов и расходов. Компании рекомендуется вести отдельный аналитический учет РБП по каждой категории для прозрачного контроля и аудиторской проверки.

Кроме того, точное документирование РБП снижает риск ошибок при формировании бухгалтерской отчетности и позволяет оптимизировать налоговую нагрузку. Оптимальная практика – закреплять внутренние инструкции по учету расходов будущих периодов с конкретными примерами распределения затрат по месяцам и проектам.

Определение и учет расходов будущих периодов в бухгалтерии

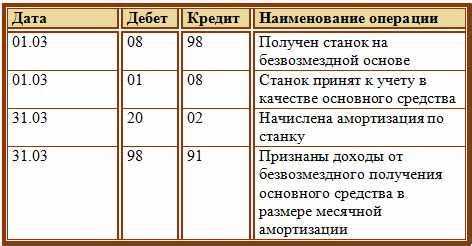

В бухгалтерском учете расходы будущих периодов отражаются на отдельном активном счете, обычно счет 97 «Расходы будущих периодов». Списание этих расходов на затраты осуществляется пропорционально фактическому использованию товаров, услуг или иных объектов, обеспечивающих получение дохода в будущем периоде.

Примерами расходов будущих периодов являются предоплата аренды на несколько месяцев вперед, страховые взносы, авансовые платежи поставщикам за поставки в будущем и приобретение подписок на профессиональные сервисы. Для корректного учета важно документально фиксировать дату оплаты, период, к которому относятся расходы, и основание их возникновения.

Методика учета предполагает регулярное амортизированное списание расходов на затраты соответствующих отчетных периодов. Например, аренда офиса, оплаченная на 12 месяцев вперед, списывается ежемесячно равными долями на счёт 26 «Общехозяйственные расходы» или 20 «Основное производство» в зависимости от назначения.

Бухгалтер должен контролировать соответствие расходов принципу соотнесения доходов и расходов, обеспечивая, чтобы в отчетности не возникало искусственного завышения прибыли текущего периода за счет расходов будущих периодов. Внутренние регламенты организации должны определять порядок документального подтверждения, сроки признания и алгоритм списания таких расходов для обеспечения прозрачности учета и корректного формирования финансовой отчетности.

Классификация расходов будущих периодов по срокам списания

Расходы будущих периодов подразделяются по срокам списания на краткосрочные и долгосрочные. Краткосрочные расходы списываются в течение одного отчетного периода, чаще всего до 12 месяцев с момента их возникновения. Примеры включают предоплату за аренду, страховые взносы, услуги консалтинга, оплаченные авансом.

Долгосрочные расходы списываются более чем за один отчетный период, превышающий 12 месяцев. Сюда относят затраты на капитальные улучшения, приобретение лицензий на длительный срок, расходы на создание нематериальных активов, требующих постепенного переноса на себестоимость продукции или услуг.

Классификация по срокам списания позволяет бухгалтерии точно распределять расходы между отчетными периодами, соблюдая принцип соответствия затрат и доходов. Для краткосрочных расходов формируются проводки с дебетом счета 97 и кредитом соответствующих расчетных счетов, с последующим списанием на расходы периода. Долгосрочные расходы отражаются на счете 97 с постепенной амортизацией или по мере фактического использования в производстве.

При определении срока списания важно учитывать экономическую целесообразность и договорные условия. Расходы с неопределенным сроком применения требуют оценки и корректировки плановых периодов списания с учетом финансовой отчетности и налогового учета. Точный учет сроков списания минимизирует искажения финансовых результатов и повышает прозрачность управленческой отчетности.

Рекомендуется вести отдельный реестр расходов будущих периодов с указанием вида, суммы и сроков списания. Это обеспечивает контроль над остатками, предотвращает ошибочные списания и облегчает анализ влияния расходов на финансовые показатели организации.

Расходы на аренду и коммунальные услуги: учет в будущих периодах

Расходы на аренду и коммунальные услуги часто учитываются как расходы будущих периодов, если оплата производится заранее или покрывает несколько отчетных периодов. В бухгалтерском учете такие платежи отражаются на счете 97 «Расходы будущих периодов» с последующим списанием на себестоимость продукции, услуги или административные расходы пропорционально периоду использования.

Например, если организация оплачивает аренду офиса за полгода вперед, сумма предварительной оплаты распределяется равномерно по шести месяцам. В бухгалтерском проводке предварительная оплата отражается дебетом счета 97 и кредитом счета 51 или 60, после чего ежемесячно осуществляется списание части суммы на счет 26 «Общехозяйственные расходы» или 20 «Основное производство» в зависимости от назначения помещения.

Для коммунальных услуг принцип учета аналогичен. Если компания оплачивает электроэнергию, газ или воду авансом, расходы подлежат распределению по фактическим периодам потребления. При получении счетов за коммунальные услуги на будущие месяцы формируется запись дебетом счета 97 и кредитом счета 60, а затем списание осуществляется на соответствующие счета затрат в месяце фактического потребления.

Важно документально закреплять периодичность использования помещений и услуг, чтобы списание расходов соответствовало реальному сроку. Несоблюдение этого правила приводит к искажению финансовых результатов и налоговой базы.

Использование расходных ведомостей и аналитического учета позволяет контролировать остатки предоплат и своевременно корректировать списания. Практика показывает, что ежемесячная проверка начислений аренды и коммунальных услуг снижает риск ошибок и обеспечивает точность учета расходов будущих периодов.

Таким образом, учет расходов на аренду и коммунальные услуги в будущих периодах требует точного распределения сумм по фактическим срокам использования, документального подтверждения и регулярного аналитического контроля.

Страховые и финансовые взносы как расходы будущих периодов

Страховые и финансовые взносы, оплаченные заранее, относятся к расходам будущих периодов, поскольку они покрывают услуги или обязательства, наступающие в последующих отчетных периодах. К таким взносам относятся страхование имущества, ответственности, жизни сотрудников, а также авансовые платежи по кредитам и банковским гарантиям.

Учет этих расходов требует распределения затрат на тот период, к которому они фактически относятся. Основные подходы включают:

- Признание авансовых страховых премий на счете расходов будущих периодов до момента их фактического использования.

- Списание части аванса на текущие расходы пропорционально времени действия страхового или финансового договора.

- Документальное оформление каждого взноса с указанием периода, который он покрывает, для корректного учета в бухгалтерской отчетности.

Практическая рекомендация: при заключении долгосрочных договоров страхования или финансовых обязательств необходимо сразу определять месячную или квартальную долю расхода для переноса в текущий период. Это минимизирует ошибки при формировании отчетности и обеспечивает точное соответствие принципу начисления.

Примеры учета:

- Страховой взнос за год вперед по страхованию имущества офиса распределяется равномерно на 12 месяцев, списываясь ежемесячно с расходов будущих периодов на счет расходов текущего периода.

- Аванс по банковской гарантии на три месяца учитывается как расход будущих периодов и списывается ежемесячно по мере оказания финансовой услуги.

Контроль таких расходов требует регулярного анализа: сверки договоров, платежных документов и графиков списания, чтобы исключить перерасход или неправильное отражение в отчетности. Автоматизация процесса через учетные программы позволяет точно отслеживать остатки и списание страховых и финансовых взносов.

Предоплаты поставщикам и подрядчикам: документирование и контроль

Предоплаты поставщикам и подрядчикам относятся к расходам будущих периодов и требуют точного отражения в бухгалтерском учете. Каждая предоплата фиксируется документально: подписанный договор, счет-фактура и платежное поручение становятся основанием для признания аванса. Без этих документов нельзя учесть расход, что повышает риск ошибок при формировании отчетности.

Контроль предоплат осуществляется через специализированные регистры учета. В регистре фиксируется дата перечисления, сумма, назначение платежа и ожидаемый срок оказания услуги или поставки товара. Рекомендуется назначать ответственного за сверку предоплат с фактически выполненными обязательствами, что позволяет выявлять задержки и недостачи.

Для эффективного контроля целесообразно вести график использования предоплаченных средств, соотносить их с плановыми сроками реализации проекта или поставки. При поступлении товара или оказании услуги предоплата списывается пропорционально фактически выполненному объему, что обеспечивает корректное распределение расходов будущих периодов на отчетные периоды.

Внутренний аудит предоплат должен включать проверку соответствия суммы аванса условиям договора, контроль своевременности подтверждения поставки и сверку с бухгалтерскими проводками. Это минимизирует финансовые риски и позволяет достоверно отражать финансовое состояние компании в отчетности.

Методы распределения расходов будущих периодов на отчетные периоды

Распределение расходов будущих периодов на отчетные периоды осуществляется с целью точного отражения затрат в бухгалтерском учете и корректного расчета прибыли. Основные методы включают прямое списание, пропорциональное распределение и использование коэффициентов потребления.

Прямое списание применяется, когда расходы полностью относятся к конкретному отчетному периоду. Например, предоплата за услуги консультанта на конкретный месяц учитывается полностью в этом периоде, без деления на другие отчетные периоды.

Пропорциональное распределение позволяет равномерно распределять расходы на несколько отчетных периодов. Классический пример – оплата аренды помещения за квартал: общая сумма делится на три месяца, что обеспечивает точное отражение ежемесячных затрат.

Метод коэффициентов потребления используется для распределения расходов, связанных с длительными проектами или амортизацией. Расходы распределяются исходя из фактической интенсивности использования ресурсов в каждом периоде. Например, при оплате лицензий на программное обеспечение для отдела, где загрузка сотрудников варьируется по месяцам, распределение происходит с учетом фактической рабочей нагрузки.

Выбор метода зависит от характера расходов, требований учетной политики организации и целей финансовой отчетности. Рекомендуется документировать применяемый способ распределения и периодически проверять его соответствие фактическому использованию ресурсов.

Ошибки при учете и последствия для финансовой отчетности

Неправильное отражение расходов будущих периодов в бухгалтерском учете напрямую влияет на достоверность финансовой отчетности. Основные ошибки включают:

- Отнесение расходов будущих периодов на текущий отчетный период, что завышает себестоимость продукции и уменьшает прибыль.

- Несвоевременное списание расходов, что искажает финансовый результат будущих периодов и приводит к необоснованному занижению прибыли.

- Ошибки в классификации расходов по статьям, из-за чего нарушается аналитика управленческих решений и контролирующих показателей.

- Недокументированные или неверно оформленные предоплаты, что усложняет проведение аудита и увеличивает риск штрафов со стороны налоговых органов.

- Двойное отражение одной и той же операции, приводящее к завышению активов и расходов одновременно.

Последствия таких ошибок проявляются в нескольких аспектах:

- Искажение отчетности по прибыли и убыткам, что влияет на расчет налоговых обязательств и может стать основанием для доначислений налогов.

- Снижение доверия инвесторов и кредиторов из-за неполной или недостоверной информации о финансовом состоянии компании.

- Ошибки в управленческом учете, затрудняющие планирование бюджета и оценку эффективности проектов.

- Увеличение трудозатрат на корректировку данных и проведение дополнительных аудиторских проверок.

Для минимизации ошибок рекомендуется:

- Разрабатывать детальные внутренние инструкции по классификации и списанию расходов будущих периодов.

- Регулярно сверять документы предоплат с фактическими поставками и услугами.

- Использовать автоматизированные системы учета с контролем корректного распределения расходов.

- Проводить регулярные внутренние проверки и обучение бухгалтерского персонала по актуальным нормативам.

Вопрос-ответ:

Что относится к расходам будущих периодов и как их определить?

К расходам будущих периодов относятся затраты, которые произведены в текущем отчетном периоде, но относятся к будущим периодам. Это могут быть предоплаты за аренду, страховые взносы, абонентское обслуживание, лицензии и сервисные услуги, срок действия которых превышает отчетный период. Для правильного учета необходимо документально подтверждать такие расходы и отражать их на отдельном активном счете до момента их списания на текущие затраты.

Какие методы распределения расходов будущих периодов применяются в бухгалтерии?

Существует несколько методов списания расходов будущих периодов. Чаще всего применяют пропорциональный метод, когда расходы равномерно распределяются по сроку их действия, и метод по фактическому использованию, когда списание производится по мере потребления ресурсов. Например, предоплата за годовое обслуживание оборудования списывается ежемесячно равными долями или по фактической интенсивности эксплуатации оборудования.

Какие ошибки при учете расходов будущих периодов могут повлиять на финансовую отчетность?

Основные ошибки включают: неправильное определение периода списания, некорректное документирование предоплат, списание расходов в текущем периоде вместо будущего. Такие ошибки приводят к искажению показателей прибыли и активов, могут вызвать претензии налоговых органов и ухудшение анализа финансового состояния компании.

Можно ли учитывать страховые взносы как расходы будущих периодов?

Да, если страховые взносы оплачены заранее за период, который превышает отчетный месяц, их следует учитывать как расходы будущих периодов. Например, годовая страховка имущества оплачивается в начале года, но списание происходит ежемесячно на соответствующие счета расходов, отражая фактическое использование страхового периода.

Как документировать предоплаты поставщикам и подрядчикам для корректного учета?

Предоплаты фиксируются на счете активов как расходы будущих периодов. Документы должны включать договор, счет-фактуру и подтверждение оплаты. После наступления периода, к которому относится предоплата, суммы списываются на затраты. Такой учет позволяет избежать двойного отражения расходов и обеспечивает прозрачность финансовой отчетности.

Какие расходы относятся к будущим периодам и как их правильно определить?

Расходы будущих периодов — это затраты, которые были произведены в текущем отчетном периоде, но касаются экономических выгод нескольких следующих периодов. К ним могут относиться предоплата аренды, страховые взносы, абонентская плата за услуги связи или программное обеспечение, затраты на подготовку и внедрение проектов. Для корректного определения таких расходов бухгалтер проверяет наличие документа, подтверждающего оплату, а также срок, на который эти затраты принесут выгоду. Основная цель — отразить расход именно в том периоде, которому он экономически принадлежит.

Какие методы распределения расходов будущих периодов применяются в бухгалтерии?

Существует несколько подходов к распределению расходов будущих периодов на отчетные периоды. Наиболее распространённый — линейный метод, когда сумма расходов равномерно распределяется на все месяцы или кварталы, на которые они приходятся. Также применяется пропорциональный метод, если экономическая выгода расхода неравномерна и известна конкретная зависимость. В отдельных случаях используется метод списания по фактическому использованию ресурса, например, при оплате расходных материалов для проекта, где затраты учитываются по мере их применения. Выбор метода зависит от характера расхода и возможности точно определить, какая часть относится к каждому отчетному периоду.