Правильное определение доходов и расходов по налогу на прибыль критически важно для точного расчета налоговых обязательств. Доходы учитываются на основании признанных источников прибыли, включая реализацию товаров, выполнение работ, оказание услуг и прочие доходы, прямо предусмотренные налоговым законодательством. Неверное определение дохода может привести к недоплате или переплате налога и последующим штрафным санкциям.

Расходы учитываются только в той части, которая непосредственно связана с получением дохода. К числу таких расходов относятся затраты на сырье и материалы, оплату труда, аренду производственных помещений, амортизацию основных средств и расходы на научно-исследовательские работы. Для корректного отражения расходов необходимо иметь подтверждающие документы: счета-фактуры, акты выполненных работ, первичные бухгалтерские документы.

Особое внимание следует уделять разнице между бухгалтерским и налоговым учетом. Не все расходы, признанные бухгалтерией, могут быть учтены для целей налогообложения. Например, штрафы и пени, расходы на представительские цели и некоторые виды бонусов не учитываются при расчете налога на прибыль. Неправильное отражение этих статей приводит к необходимости корректировки налоговой базы.

Для минимизации налоговых рисков рекомендуется разработать внутренние регламенты, определяющие порядок документального подтверждения расходов и доходов, а также использовать программное обеспечение для автоматизированного учета. Это позволяет своевременно выявлять расхождения и исключать ошибки до подачи налоговой декларации.

Комплексный подход к определению доходов и расходов обеспечивает прозрачность налогового учета и снижает вероятность проверок со стороны налоговых органов. Важно регулярно обновлять знания о законодательных изменениях, так как корректировка норм учета расходов и доходов может напрямую влиять на налоговую нагрузку компании.

Методы учета доходов при расчете налога на прибыль

При расчете налога на прибыль организации применяют два основных метода учета доходов: кассовый и начисленный. Начисленный метод предполагает фиксацию дохода в момент возникновения права на его получение, независимо от фактического поступления денежных средств. Этот подход используется большинством компаний, поскольку позволяет точно сопоставлять доходы и расходы отчетного периода.

Кассовый метод учитывает доход только после фактического получения денежных средств. Такой метод применяют малые предприятия и организации, ведущие учет доходов по упрощенной системе налогообложения, что обеспечивает более простую отчетность и минимизирует риск ошибок при расчете налога.

Для правильного учета доходов важно документально фиксировать все операции: счета-фактуры, договоры, накладные и платежные поручения. Неправильное определение момента признания дохода может привести к завышению или занижению налоговой базы и штрафам со стороны налоговых органов.

При использовании начисленного метода доходы классифицируют по видам деятельности: реализация товаров, выполнение работ, оказание услуг, а также прочие доходы, например, от продажи имущества или финансовых вложений. Это позволяет корректно рассчитать налоговую базу и избежать искажений финансового результата.

Организациям рекомендуется разрабатывать внутренние регламенты учета доходов, четко определяя порядок признания и документального подтверждения каждого вида поступлений. Такой подход повышает прозрачность учета и снижает риск налоговых претензий.

Признание расходов, уменьшающих налоговую базу

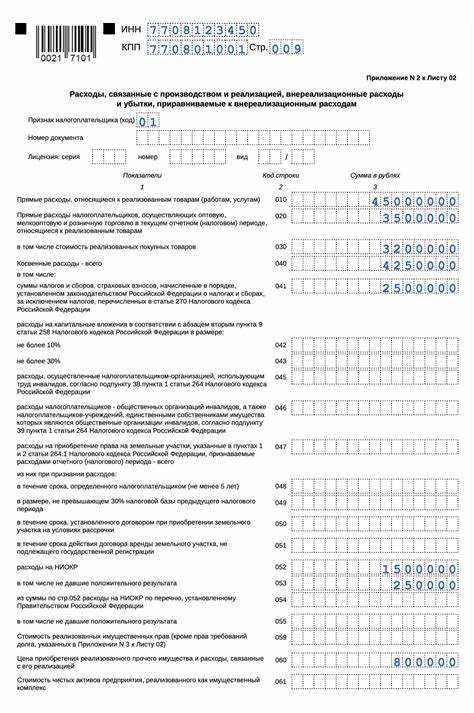

Расходы учитываются при расчете налога на прибыль, если они связаны с производственной или коммерческой деятельностью организации, направлены на получение дохода и зафиксированы бухгалтерскими документами, такими как счета-фактуры, акты выполненных работ, кассовые ордера и накладные.

Примером могут служить расходы на сырье, материалы, оплату труда сотрудников, амортизацию основных средств, аренду производственных помещений и коммунальные услуги. Для каждого вида расходов необходимо соблюдать правила документального оформления и отражения в бухгалтерском учете, чтобы налоговый орган признал их допустимыми для уменьшения налоговой базы.

Особое внимание следует уделять расходам, связанным с представительскими и рекламными мероприятиями. Их признание ограничено: не более 4% от суммы доходов, а расходы на подарки сотрудникам учитываются только в пределах 4000 рублей за единицу в случае поощрений. Несоблюдение этих норм приводит к исключению расходов из налоговой базы.

Также необходимо контролировать расходы по займам и кредитам. Проценты по займам признаются налоговыми расходами, если они соответствуют целям деятельности и подтверждены договорами, графиками платежей и расчетами процентов. Проценты, не соответствующие рыночной ставке, могут быть уменьшены при проверке налоговыми органами.

Организациям рекомендуется вести внутренние регламенты учета расходов, с указанием допустимых категорий, лимитов и порядка документального оформления. Это позволяет систематизировать процесс признания расходов и минимизировать риски корректировок со стороны налоговых органов.

Учет временных и постоянных разниц для корректировки налога

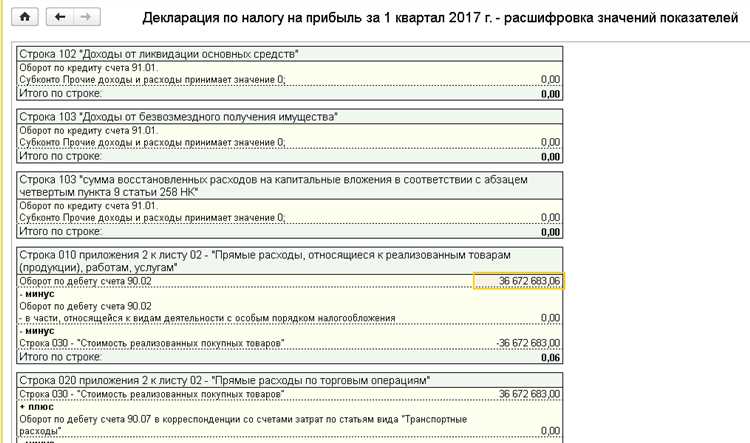

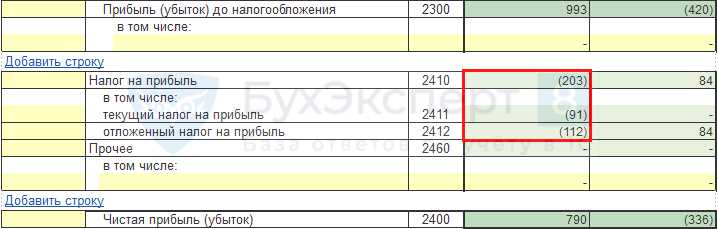

Временные разницы возникают, когда бухгалтерская прибыль и налоговая база по отдельным статьям расхода или дохода различаются по срокам признания. Например, начисленная амортизация по бухгалтерскому учету может отличаться от амортизации, разрешенной налоговым законодательством. Для корректного расчета налога на прибыль формируется учет временных разниц, что позволяет определить отложенные налоговые обязательства и активы.

Постоянные разницы отражают ситуации, когда расходы или доходы никогда не будут признаны для целей налогообложения. К ним относятся штрафы, пени и расходы на представительство, которые учитываются в бухгалтерской прибыли, но не уменьшают налоговую базу. Учет таких разниц позволяет корректно рассчитать текущие налоговые обязательства без формирования отложенного налога.

Для учета временных и постоянных разниц необходимо вести отдельный реестр, фиксируя суммы по каждой статье и типу разницы. В реестре указываются даты возникновения, сумма разницы и основание для признания. На основании этих данных формируются бухгалтерские проводки по отложенному налогу и корректировки налоговой базы.

При составлении отчетности необходимо сверять начисленные суммы отложенного налога с расчетами налогового органа, учитывая корректировки прошлых периодов. Это предотвращает занижение или завышение налога, снижает риск налоговых санкций и обеспечивает прозрачность учета.

Включение разниц в налоговую отчетность требует точного документального подтверждения. Все расчеты должны сопровождаться ссылками на нормативные акты, внутренние учетные политики и первичные документы. Такая практика минимизирует ошибки и обеспечивает соответствие требованиям законодательства при проверках.

Особенности учета расходов на оплату труда и социальные взносы

Расходы на оплату труда включают заработную плату, премии, компенсации и другие выплаты сотрудникам. Для целей налогообложения учитываются только документально подтвержденные суммы, фактически начисленные в отчетном периоде. Включение расходов должно соответствовать трудовым договорам, коллективным соглашениям и внутренним локальным актам компании.

Социальные взносы представляют собой обязательные платежи в пенсионный фонд, фонд социального страхования, обязательное медицинское страхование и другие государственные фонды. Эти взносы учитываются в составе расходов на оплату труда в полном объеме, если они перечислены в срок, установленный законодательством. Просрочка уплаты может привести к корректировке налоговой базы.

Для правильного учета важно разделять выплаты, облагаемые налогом на прибыль, и выплаты, не учитываемые в налоговом учете. Например, компенсации за личные расходы сотрудников или штрафы за нарушение трудовой дисциплины не уменьшают налоговую базу. Аналогично, страховые премии сверх установленного лимита могут быть не признаны расходами.

При начислении отпускных, пособий по временной нетрудоспособности и выплат по социальным программам следует учитывать период их начисления. Расходы признаются в налоговом учете в том периоде, когда возникает обязательство по выплате, а не при фактической выплате.

Контроль документального оформления выплат и правильное распределение социальных взносов позволяют минимизировать риск доначисления налога и штрафов. Необходимо вести отдельный учет по категориям расходов на оплату труда, что обеспечивает точность расчета налоговой базы и прозрачность отчетности перед налоговыми органами.

Документальное подтверждение доходов и расходов для налоговой

Для корректного учета доходов и расходов по налогу на прибыль требуется строгая документальная база. Основные источники подтверждения включают бухгалтерские и налоговые документы, которые должны отражать фактические хозяйственные операции.

Доходы подтверждаются:

- договорами, контрактами и дополнительными соглашениями с контрагентами;

- активными счетами-фактурами, накладными и товарными чеками;

- платежными поручениями, банковскими выписками и кассовыми отчетами;

- актом выполненных работ или оказанных услуг с подписями сторон.

Расходы документируются следующими способами:

- счета-фактуры от поставщиков и подрядчиков, подтверждающие оплату товаров и услуг;

- платежные документы, включая банковские переводы и кассовые ордера;

- приказами и расчетными листками по оплате труда;

- документами о начислении и перечислении социальных взносов;

- первичными учетными документами, отражающими хозяйственные операции (накладные, акты приема-передачи).

Рекомендуется хранить документы в течение не менее пяти лет, обеспечивая их легкую доступность для проверок налоговыми органами. Любые корректировки доходов или расходов должны быть зафиксированы отдельными бухгалтерскими проводками с приложением соответствующих подтверждающих документов.

При электронной отчетности важно использовать квалифицированную электронную подпись и хранить цифровые копии документов в неизменяемом формате, чтобы исключить риск отказа налоговой в их признании.

Особое внимание стоит уделять документам, связанным с крупными сделками и операциями с контрагентами, находящимися в странах с низким налоговым бременем, так как такие операции часто вызывают дополнительный интерес со стороны налоговой инспекции.

Корректировка налога на прибыль при изменении финансовых показателей

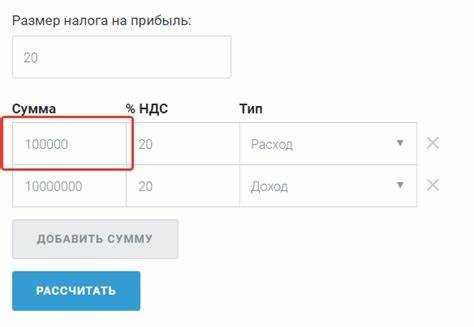

Если выявлены временные разницы между бухгалтерским и налоговым учетом (например, начисление расходов будущих периодов или признание доходов досрочно), предприятие обязано скорректировать налоговую базу. Для этого формируется корректировочная запись, учитывающая разницу в налогооблагаемом доходе и расходах, и отражается в декларации по налогу на прибыль.

При существенных изменениях финансовых результатов в течение года налоговый орган допускает авансовую корректировку. Для расчета корректировки необходимо учитывать фактические доходы и расходы, показатели по налоговым временным разницам и корректировки прошлых периодов. Применяется формула: налоговая база = бухгалтерская прибыль ± временные разницы ± постоянные корректировки.

Особое внимание требуется к резервам и списаниям. Например, формирование резерва по сомнительным долгам уменьшает налогооблагаемую прибыль только при документальном подтверждении задолженности. Аналогично, списание излишне начисленных расходов корректирует налоговую базу в сторону уменьшения.

Рекомендуется вести детальный учет всех корректировок и сохранять подтверждающие документы, чтобы избежать претензий налогового органа. Каждая корректировка должна иметь ссылку на конкретный финансовый показатель, изменение которого стало основанием для пересчета налога.

Вопрос-ответ:

Как определить доход для расчета налога на прибыль?

Доход для налога на прибыль включает все поступления организации от продажи товаров, выполнения работ или оказания услуг, а также иные операции, увеличивающие экономические выгоды. При этом учитываются суммы без НДС и акцизов. Важно правильно классифицировать доходы: операционные, финансовые и внереализационные, поскольку от этого зависит порядок их отражения в налоговом учете.

Какие расходы уменьшают налоговую базу по налогу на прибыль?

Расходы, уменьшающие налоговую базу, включают затраты на приобретение материалов и сырья, оплату труда и страховые взносы, амортизацию основных средств, аренду и коммунальные услуги. Для признания этих расходов необходимо наличие первичных документов и соблюдение условий экономической обоснованности и документального подтверждения. Расходы, не связанные с основной деятельностью, учитываются отдельно и могут корректировать налоговую базу по специальным правилам.

Что такое временные разницы и как они влияют на налог на прибыль?

Временные разницы возникают, когда момент признания доходов или расходов в бухгалтерском учете отличается от момента их признания для целей налогообложения. Например, расходы на амортизацию могут учитываться бухгалтерски линейно, а для налога на прибыль — ускоренно. Временные разницы формируют отложенные налоговые обязательства или активы, корректируя сумму налога на прибыль текущего и будущих периодов.

Как корректируются показатели налога на прибыль при изменении финансовых данных?

Если после формирования отчетности выявляются ошибки или уточнения в доходах и расходах, налоговая база пересчитывается с учетом исправленных данных. Корректировка может касаться как увеличения, так и уменьшения налога. Для этого формируются уточненные расчеты и при необходимости подаются корректировочные налоговые декларации. Важным условием является документальное подтверждение всех изменений.

Какие документы нужны для подтверждения расходов и доходов перед налоговой?

Для подтверждения доходов и расходов используются первичные бухгалтерские документы: счета-фактуры, накладные, акты выполненных работ, договоры, платежные поручения и ведомости начисления заработной платы. Документы должны содержать дату, суммы, реквизиты сторон и основания для совершения операций. Налоговая проверка требует, чтобы все расходы были экономически обоснованы и соотносились с фактической деятельностью организации.

Какие расходы учитываются при расчете налога на прибыль и как определить их корректность?

Для уменьшения налоговой базы учитываются расходы, прямо связанные с производственной и хозяйственной деятельностью компании. Это затраты на приобретение сырья и материалов, оплату труда сотрудников, аренду помещений, амортизацию основных средств, коммунальные услуги, услуги сторонних организаций и командировочные расходы. Корректность определения расходов проверяется документально: счета-фактуры, платежные поручения, договоры и акты выполненных работ должны подтверждать фактическое выполнение обязательств и их экономическую обоснованность. Кроме того, расходы делятся на признаваемые и непризнаваемые для целей налогообложения; к последним относятся штрафы, пени, некоторые виды представительских расходов и личные расходы руководителей. Тщательная классификация и подтверждение расходов позволяют избежать доначислений налога и штрафов со стороны налоговых органов.