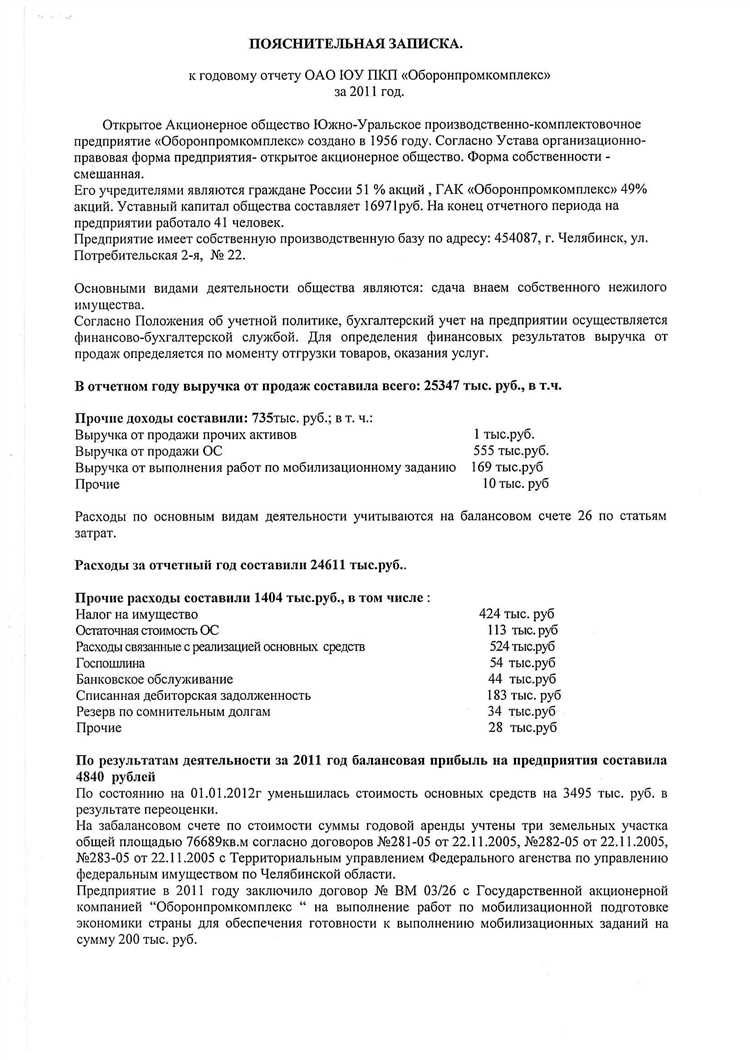

Пояснение к бухгалтерскому балансу – это отдельный документ, который сопровождает форму №1 «Бухгалтерский баланс» и содержит расшифровки ключевых показателей. Его цель – раскрыть дополнительную информацию о статьях актива и пассива, чтобы пользователи отчетности могли понять структуру имущества и обязательств компании. Без таких данных цифры в балансе часто остаются обобщёнными и не отражают реальной картины.

Например, в пояснениях указываются расшифровки дебиторской задолженности по срокам, состав нематериальных активов, движение основных средств, обязательства перед контрагентами, сведения о кредитах и займах. Такой подход позволяет не только контролирующим органам, но и инвесторам, кредиторам или собственникам оценить риски и платежеспособность организации.

Документ составляется в свободной форме, но должен соответствовать требованиям Федерального закона № 402-ФЗ «О бухгалтерском учете» и ПБУ. Обычно пояснения оформляют в виде текстовых пояснений с включением числовых данных и аналитических комментариев. Главная задача – не дублировать баланс, а дополнить его содержательной информацией, которая помогает интерпретировать показатели.

Практическая рекомендация: при подготовке пояснений важно уделять внимание детализации тех статей, которые существенно влияют на финансовое положение компании. Избыточная информация перегружает документ, а недостаточная – делает его формальным. Поэтому стоит выбирать такие показатели, которые действительно помогают анализировать баланс.

Назначение пояснения к бухгалтерскому балансу

Пояснение к бухгалтерскому балансу служит инструментом для раскрытия информации, которая не отражается в самой форме баланса, но необходима для понимания финансового положения организации. Оно уточняет структуру активов и обязательств, расшифровывает отдельные статьи и объясняет принципы формирования показателей.

Основное назначение пояснения заключается в детализации данных: указываются сроки погашения задолженности, состав долгосрочных и краткосрочных обязательств, условия кредитных договоров, движение основных средств и нематериальных активов. Эти сведения позволяют пользователям отчетности оценить устойчивость компании и прогнозировать возможные финансовые риски.

Для руководства пояснение является источником аналитики, помогающей принимать решения по оптимизации расходов и управлению ликвидностью. Для инвесторов и кредиторов оно снижает уровень неопределенности при оценке надежности вложений и возвратности средств. Для государственных органов – это способ проверить соблюдение нормативных требований и прозрачность финансовых операций.

Рекомендуется включать в пояснение не только обязательные показатели, предусмотренные законодательством, но и дополнительные комментарии: информацию о залогах, гарантиях, условных обязательствах, изменениях учетной политики. Такой подход повышает доверие к отчетности и снижает вероятность претензий со стороны проверяющих структур.

Какие показатели требуют расшифровки

Баланс отражает укрупненные данные, поэтому многие статьи требуют пояснений. Расшифровка позволяет понять состав показателя, сроки его обращения и степень ликвидности.

- Основные средства – указывается их структура: здания, оборудование, транспорт, нематериальные активы. Дополнительно раскрывается степень износа.

- Дебиторская задолженность – раскрывается срок возникновения, доля сомнительной задолженности, суммы по связанным сторонам.

- Финансовые вложения – расшифровываются краткосрочные и долгосрочные инструменты, участие в уставных капиталах других организаций, вложения в ценные бумаги.

- Запасы – показывается деление на сырье, материалы, готовую продукцию и товары для перепродажи, отдельно выделяются неликвидные позиции.

- Обязательства – указываются сроки погашения кредитов и займов, проценты по ним, задолженность перед бюджетом и внебюджетными фондами.

- Капитал – раскрывается структура уставного, добавочного и резервного капитала, а также нераспределенной прибыли.

Такая детализация дает возможность оценить реальное финансовое положение организации, определить надежность ее активов и риски по обязательствам.

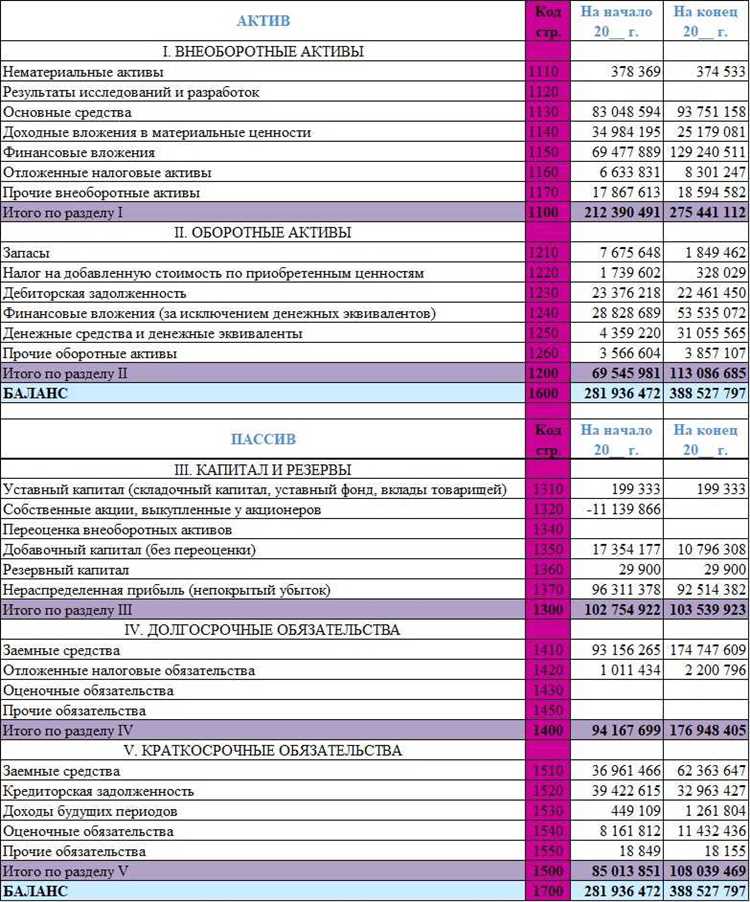

Структура пояснения по разделам баланса

Пояснение к бухгалтерскому балансу строится по логике разделов самого отчета и раскрывает конкретные показатели. Каждая часть должна содержать расшифровку статей с указанием состава, методов оценки и факторов, влияющих на изменение данных.

Раздел «Внеоборотные активы» описывает основные средства, нематериальные активы и долгосрочные финансовые вложения. В пояснениях указывают первоначальную стоимость, накопленную амортизацию, сроки использования и методы начисления износа.

Раздел «Оборотные активы» требует раскрытия структуры запасов, дебиторской задолженности и денежных средств. Для запасов приводят данные о методе оценки (ФИФО, по средней стоимости), для задолженности – сроки погашения и резервы по сомнительным долгам, для денежных средств – движение по счетам и наличие ограничений.

Раздел «Капитал и резервы» содержит информацию об уставном капитале, добавочном капитале, нераспределенной прибыли и фондах. В пояснениях фиксируют величину зарегистрированного капитала, изменения за отчетный период и направления распределения прибыли.

Раздел «Долгосрочные обязательства» раскрывает кредиты, займы и отложенные налоговые обязательства. Указываются сроки погашения, процентные ставки, залоги, а также условия договоров, влияющих на долговую нагрузку.

Раздел «Краткосрочные обязательства» поясняется через детализацию кредиторской задолженности, налоговых обязательств и краткосрочных займов. Важно показать сроки погашения и наличие просроченной задолженности.

Тщательная детализация по каждому разделу позволяет сопоставить отчетные данные с фактическим состоянием компании и выявить потенциальные риски.

Формы представления пояснительной информации

Пояснение к бухгалтерскому балансу может быть представлено в текстовой или числовой форме. Текст используется для раскрытия учетной политики, методов оценки активов и обязательств, причин изменения статей и особенностей заключенных договоров. Такой формат дает возможность описать условия, которые невозможно выразить цифрами.

Числовая форма применяется для расшифровки показателей баланса. В ней раскрываются суммы по отдельным видам активов и обязательств, движение основных средств, структура дебиторской и кредиторской задолженности, а также состав резервов. Цифровые данные обычно оформляются в виде последовательных пояснительных блоков с детализацией по каждому разделу баланса.

Оптимальным считается комбинированный подход, когда текстовое описание сопровождается числовыми показателями. Такой вариант позволяет пользователям отчетности получить не только количественную, но и качественную характеристику финансового состояния организации.

Выбор формы зависит от требований законодательства, рекомендаций стандартов бухгалтерского учета и внутренней политики компании. На практике организация должна обеспечивать достаточную детализацию, чтобы информация была понятна кредиторам, инвесторам и контролирующим органам.

Примеры пояснений к активам и обязательствам

Основные средства. В пояснении указывается первоначальная стоимость объектов, сумма начисленной амортизации, остаточная стоимость. Дополнительно раскрываются данные о методах амортизации, наличии переоценки, выбытии или консервации имущества.

Нематериальные активы. Приводится информация о стоимости лицензий, патентов, программного обеспечения. Отдельно отражается срок полезного использования, способ списания стоимости, данные о прекращении действия прав.

Запасы. В пояснениях описывается состав запасов: сырье, материалы, незавершенное производство, готовая продукция. Фиксируются суммы резервов под обесценение, списания при порче или утрате, порядок оценки при отпуске в производство.

Дебиторская задолженность. Раскрывается структура задолженности: покупатели и заказчики, авансы выданные, прочие контрагенты. Обязательно указывается срок возникновения, доля просроченных долгов, создаются резервы по сомнительным долгам.

Кредиторская задолженность. В пояснениях отражаются обязательства перед поставщиками, персоналом, бюджетом и фондами. Указываются сроки исполнения, наличие просроченных обязательств, условия реструктуризации долгов.

Долгосрочные кредиты и займы. Описываются условия привлечения: процентные ставки, сроки погашения, обеспеченность залогом или поручительствами. При изменении условий кредитных договоров раскрываются корректировки.

Резервы. В пояснениях приводятся данные о начисленных резервах на предстоящие расходы и обязательства. Указывается методика расчета, основания для создания, суммы использованных и восстановленных резервов.

Как составляются пояснения для малых предприятий

Пояснения к бухгалтерскому балансу малых предприятий формируются на основе упрощённых требований, установленных законодательством. Они включают расшифровку основных показателей активов и обязательств, указание методов оценки имущества и обязательств, а также пояснения к финансовым результатам.

Для активов приводят сведения о структуре денежных средств, дебиторской задолженности, запасов и основных средств. Указывается стоимость объектов, наличие обременений и срок службы основных средств. Для обязательств раскрывают состав кредиторской задолженности, займов и резервов на предстоящие расходы.

Малые предприятия вправе использовать упрощённые формы раскрытия информации, при этом необходимо обеспечить точность отражения данных. Рекомендуется указывать, какие методы амортизации и оценки запасов применяются, а также выделять операции с аффилированными лицами.

Пояснения составляются на ту же дату, что и баланс, и должны соответствовать показателям отчётности. Для удобства контроля и внутреннего анализа предприятия можно добавить отдельные комментарии к крупным или нестандартным операциям, влияющим на финансовое состояние.

Документ подписывается руководителем и главным бухгалтером, что подтверждает достоверность информации. Своевременное и детальное составление пояснений помогает избежать недоразумений с налоговыми органами и инвесторами, упрощает анализ ликвидности и финансовой устойчивости предприятия.

Ошибки при подготовке пояснений и их последствия

Основные ошибки при подготовке пояснительной информации к бухгалтерскому балансу связаны с неточностью данных, пропусками и несоблюдением формата раскрытия. Такие ошибки приводят к искажению финансовой картины компании и могут повлиять на решения инвесторов, кредиторов и налоговых органов.

- Неточные данные по активам: неправильная оценка запасов или основных средств искажает величину имущества компании, что может привести к завышению или занижению балансовой стоимости.

- Ошибки в учете обязательств: пропуск кредиторской задолженности или неверное отражение долгосрочных обязательств создает ложное представление о финансовой устойчивости.

- Неполная расшифровка статей: отсутствие пояснений к ключевым показателям, таким как дебиторская задолженность или резервы, снижает прозрачность и затрудняет анализ отчетности.

- Нарушение сроков и формата: несвоевременная подача пояснений или несоблюдение требований к структуре документа может стать основанием для штрафных санкций и вызвать претензии аудиторов.

Последствия ошибок варьируются от необходимости пересдачи отчетности до финансовых потерь. В случае выявления неточностей налоговые органы могут начислить штрафы, а кредиторы ограничить финансирование. Инвесторы при обнаружении недостоверной информации снижают доверие и могут отказаться от сотрудничества.

- Проверка всех исходных данных перед составлением пояснений.

- Использование унифицированных форм и шаблонов для расшифровки статей баланса.

- Регулярное обучение сотрудников бухгалтерии актуальным нормативным требованиям.

- Внедрение системы внутреннего контроля для своевременного выявления несоответствий.

- Аудиторская проверка пояснительной информации перед подачей отчетности.

Соблюдение этих рекомендаций снижает риск ошибок, повышает достоверность отчетности и укрепляет доверие внешних пользователей финансовой информации.

Требования законодательства к пояснениям

Пояснения к бухгалтерскому балансу регулируются федеральными стандартами бухгалтерского учета (ФСБУ) и положениями о бухгалтерском учете (ПБУ). Основное требование – раскрытие полной и достоверной информации о составе активов, обязательств и капитала, отражаемых в балансе.

Закон обязывает раскрывать методики оценки имущества, принципы признания доходов и расходов, а также порядок формирования резервов и обязательств. Пояснения должны содержать ссылки на учетную политику предприятия, включая применяемые методы амортизации, переоценки и обесценения активов.

Для юридических лиц, обязанных сдавать бухгалтерскую отчетность в федеральные органы, предусмотрено предоставление пояснений в составе годового отчета. Их составление должно соответствовать требованиям приказов Минфина РФ, включая формы и обязательные реквизиты.

Пояснения должны быть оформлены ясно и структурировано, с указанием величин на отчетную дату и изменений за отчетный период. Любые существенные операции, влияющие на финансовое положение, подлежат детальному раскрытию.

Несоблюдение требований законодательства в части пояснений может привести к штрафам, отрицательному влиянию на достоверность отчетности и затруднению анализа финансового состояния для кредиторов и инвесторов.

Вопрос-ответ:

Что включает в себя пояснение к бухгалтерскому балансу?

Пояснение к бухгалтерскому балансу содержит детальную расшифровку данных, отражённых в основной отчетности. Оно раскрывает состав активов и обязательств, методы оценки имущества, основания для формирования резервов и порядок признания доходов и расходов. Кроме того, в пояснении указываются изменения, произошедшие за отчётный период, и их влияние на финансовое положение предприятия.

Какие показатели требуют обязательной расшифровки в пояснении?

В первую очередь пояснению подлежат показатели, которые отражают существенные суммы или могут повлиять на принятие управленческих решений. Например, крупные долгосрочные инвестиции, задолженность перед контрагентами, краткосрочные займы, амортизационные начисления и резервы. Расшифровка помогает понять структуру баланса и причины изменений финансового состояния.

Кто несет ответственность за составление пояснений к балансу?

Ответственность за подготовку пояснений лежит на бухгалтерии организации. Однако подписывает и утверждает их руководитель или финансовый директор, подтверждая достоверность и полноту информации. При аудите внешний проверяющий также оценивает корректность представленных пояснений и их соответствие нормативным требованиям.

Можно ли использовать упрощенную форму пояснения для малого предприятия?

Да, для малых предприятий закон позволяет формировать сокращенные пояснения. В них достаточно раскрыть основные статьи активов и обязательств, указать изменения в капитале и важные события, повлиявшие на финансовое состояние. При этом сохраняется прозрачность информации для владельцев и контролирующих органов, но уменьшается объем детализации.

Какие последствия могут возникнуть при неверной подготовке пояснений?

Ошибки в пояснении могут привести к недостоверной оценке финансового состояния предприятия, что повлияет на решения инвесторов и кредиторов. Кроме того, несоответствие требованиям законодательства может стать основанием для штрафов и предписаний со стороны контролирующих органов. В случае аудита недочеты могут вызвать дополнительные проверки и корректировки отчетности.

Зачем компании нужны пояснения к бухгалтерскому балансу?

Пояснения к бухгалтерскому балансу позволяют уточнить структуру активов и обязательств компании, раскрыть детали проводок и оценок, используемых при формировании баланса. Они помогают пользователям финансовой отчетности — акционерам, кредиторам, налоговым органам — понять причины изменений в статьях баланса, выявить источники финансирования и оценить финансовую устойчивость. Без таких пояснений баланс может быть неполным с точки зрения анализа, так как отдельные статьи могут скрывать риски или содержать допущения, которые влияют на финансовые показатели.