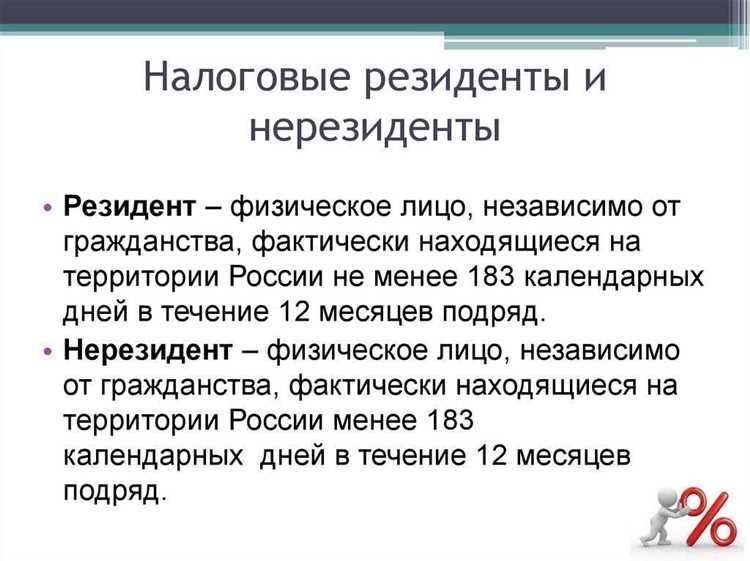

При продаже недвижимости ключевым фактором для расчета НДФЛ становится налоговый статус продавца. Российское законодательство закрепляет конкретный критерий: физическое лицо признается налоговым резидентом, если оно находится на территории страны не менее 183 календарных дней в течение любых подряд идущих 12 месяцев. Это правило применяется не к календарному году, а к скользящему периоду, что часто становится источником ошибок при самостоятельных расчетах.

Резидентство напрямую влияет на ставку налога. Для резидентов установлена ставка 13% (15% при доходах свыше 5 млн рублей), а для нерезидентов – 30% вне зависимости от размера дохода. Таким образом, даже краткосрочные командировки за границу или переезды могут существенно изменить налоговую нагрузку при продаже квартиры.

ФНС учитывает не только штамп в паспорте, но и билеты, миграционные документы, данные пограничного контроля. В случае спора налогоплательщику придется подтверждать фактическое время нахождения в России. Поэтому важно заранее анализировать свои поездки, особенно если продажа недвижимости планируется в год смены места жительства или длительных поездок за пределы страны.

Правильное определение налогового статуса позволяет оптимизировать расходы при сделке. В ряде случаев целесообразно перенести сделку на несколько месяцев, чтобы закрепить статус резидента и снизить ставку с 30% до 13%. Этот нюанс становится критическим при продаже дорогостоящих объектов.

Какие критерии налоговая использует для признания резидентом

ФНС рассматривает не гражданство, а фактическое время нахождения человека на территории России. Ключевой показатель – 183 календарных дня и более в пределах любых подряд идущих 12 месяцев. Дни въезда и выезда также включаются в расчет.

Если количество дней меньше 183, налогоплательщик признается нерезидентом, даже при наличии российского паспорта. При этом статус можно изменить автоматически – как только срок пребывания превысит установленный порог, налогообложение корректируется.

Для проверки учитываются данные пограничной службы, миграционного учета, а также информация, поступающая от банков и работодателей. Ошибки в подсчете исключены, так как используется официальная статистика пересечения границы.

Особые условия действуют для военнослужащих и сотрудников госорганов, направленных за рубеж: они сохраняют статус резидента независимо от фактического времени пребывания в России.

Чтобы подтвердить свой статус, налогоплательщик вправе запросить в ФНС справку о признании резидентом, представив документы, подтверждающие даты въезда и выезда, – заграничный паспорт с отметками, билеты или справку МВД о пересечении границы.

Как считается срок пребывания 183 дня и что входит в этот период

Налоговый резидент определяется по фактическому нахождению в России не менее 183 календарных дней в течение последовательных 12 месяцев, а не календарного года. Отсчет ведется по пересечению границы, фиксируемому в миграционных документах и базе пограничного контроля.

В расчет включаются все дни пребывания на территории РФ, включая даты въезда и выезда. Если человек выехал и вернулся в тот же день, оба события учитываются как полный день нахождения в стране. Ночные перелеты также засчитываются по факту пересечения границы.

Не входят в период дни нахождения за пределами России, даже если поездка была краткосрочной. Исключение – служебные командировки моряков и сотрудников дипмиссий, для них время за границей засчитывается в общий срок.

Важно учитывать, что 183 дня могут накапливаться в разные поездки: непрерывность не требуется. Поэтому для подтверждения статуса следует хранить отметки о пересечении границы и справки из МВД или ФМС, которые фиксируют точные даты.

Если в течение любого 12-месячного отрезка число дней нахождения в РФ достигает 183, человек признается налоговым резидентом и получает право на льготные ставки при продаже недвижимости.

Влияют ли краткосрочные выезды за границу на статус резидента

Для признания налоговым резидентом учитывается нахождение в России не менее 183 календарных дней в течение любых подряд идущих 12 месяцев. При подсчёте включаются все дни прибытия и выбытия, поэтому даже краткая поездка на выходные уменьшает количество дней пребывания.

Краткосрочные выезды допустимы, если они не приводят к сокращению присутствия ниже установленного порога. Например, при выезде на 10–15 дней в году статус сохраняется, если остальные дни проведены в стране. Но при регулярных поездках суммарная потеря времени может лишить права на резидентство.

Исключения предусмотрены только для служебных командировок российских военных, сотрудников госорганов и экипажей транспортных средств, работающих за пределами РФ – их отсутствие не уменьшает количество учитываемых дней.

Для подтверждения статуса при продаже недвижимости стоит заранее подсчитать фактическое нахождение в России и при необходимости хранить документы: отметки в паспорте, билеты, миграционные карты. При сомнении в выполнении условия выгоднее отложить сделку или документально подтвердить превышение 183 дней.

Какие документы подтверждают налоговое резидентство

Основным доказательством налогового резидентства в России считается документ, подтверждающий фактическое пребывание на территории страны не менее 183 календарных дней в течение 12 месяцев. Налоговые органы принимают во внимание не только штампы в паспорте, но и дополнительные материалы.

Ключевые документы, которые используют для подтверждения:

| Паспорт с отметками о пересечении границы | Фиксирует даты въезда и выезда, позволяя рассчитать количество дней нахождения в РФ. |

| Миграционная карта и регистрация по месту пребывания | Подтверждают легальность нахождения в России и период фактического проживания. |

| Справка 2-НДФЛ | Отражает удержание налога по ставке 13% вместо 30%, что свидетельствует о статусе резидента. |

| Справка из налогового органа (подтверждение статуса) | Официальный документ ФНС, выдаётся по заявлению физлица для использования в сделках и при проверках. |

| Документы работодателя | Трудовой договор, табели учёта рабочего времени, приказы о командировках – подтверждают фактическое нахождение в РФ. |

| Медицинские и образовательные документы | Записи о прохождении лечения, обучения или посещении курсов, фиксирующие пребывание в стране. |

Для сделок с недвижимостью чаще всего запрашивают паспортные отметки, справку 2-НДФЛ и официальное подтверждение от ФНС. Желательно заранее собрать копии всех документов, которые отражают нахождение в России, чтобы исключить споры с налоговой при определении статуса.

Как налоговая проверяет пересечение границы и учет дней

ФНС получает сведения о перемещении граждан через границу напрямую от Пограничной службы ФСБ. Эти данные фиксируются по каждому въезду и выезду и доступны налоговикам при проверке статуса налогового резидента.

При определении резидентства учитывается количество дней фактического нахождения в России в течение 12 последовательных месяцев. В расчет включаются даты пересечения границы, которые отображаются в базе данных ФМС и передаются в налоговые органы.

- Дни въезда и выезда считаются полными днями пребывания.

- Если гражданин пересекает границу несколько раз в год, налоговая суммирует все периоды нахождения в стране.

- Отсутствие в России более 183 дней подряд лишает права на статус резидента.

При разногласиях налогоплательщик может запросить у Пограничной службы справку о пересечениях границы и приложить ее к декларации. Это особенно важно при продаже квартиры, когда от резидентства зависит размер налога.

Чтобы избежать ошибок, рекомендуется самостоятельно вести учет дней пребывания, сверяя личные записи с официальными данными, так как налоговая использует только фактические даты из пограничной базы.

Что происходит при продаже квартиры, если статус резидента спорный

Если налоговый статус продавца квартиры вызывает сомнения, налоговая инспекция анализирует несколько ключевых факторов: место проживания более 183 дней в году, наличие постоянного источника дохода в России, а также регистрационные данные по месту жительства. При отсутствии однозначного подтверждения резидентства налоговая может рассматривать налогоплательщика как нерезидента.

Для нерезидентов ставка налога с дохода от продажи квартиры составляет 30%, а для резидентов – 13%. Если статус спорный, инспекция может потребовать предоставить детализированные подтверждающие документы: выписки из миграционной службы, сведения о времени пребывания за границей, трудовые договора, банковские выписки. Недостаток доказательств повышает риск применения ставки 30%.

Рекомендуется заранее уведомить налоговую о возможной неясности статуса и подать уточненную декларацию с полным пакетом документов. Это снижает вероятность штрафов за недоплату налога и упрощает процедуру подтверждения резидентства. В случае сомнений стоит получить официальное письменное разъяснение из налоговой о применяемой ставке и порядке расчета.

Если продажа квартиры уже состоялась и налоговая начала проверку, необходимо оперативно предоставить доказательства проживания в России более 183 дней, включая билеты, отметки о въезде и выезде, договоры аренды и счета за коммунальные услуги. Отсутствие таких подтверждений может привести к доначислению налога по ставке для нерезидентов с начислением пени.

Юридическая практика показывает, что заранее оформленные справки и подтверждения проживания значительно ускоряют процесс и снижают риск спорных начислений. Консультация с налоговым консультантом помогает правильно оформить документы и выбрать оптимальный порядок расчета налога с учетом спорного статуса.

Как изменяется ставка НДФЛ при продаже квартиры у резидента и нерезидента

Ставка налога на доходы физических лиц (НДФЛ) напрямую зависит от налогового статуса продавца. Резидент РФ облагается по одной схеме, нерезидент – по другой.

Для резидентов:

- Базовая ставка НДФЛ составляет 13% от разницы между продажной ценой и документально подтвержденными расходами на приобретение квартиры.

- Если квартира находилась в собственности более 5 лет (для недвижимости, приобретенной после 2016 года) или более 3 лет для старой схемы, доход освобождается от налогообложения.

- Резидент может применять имущественный вычет до 1 млн рублей, уменьшая налогооблагаемую базу.

Для нерезидентов:

- Налоговая ставка фиксирована и составляет 30% независимо от срока владения.

- Имущественные вычеты и снижение налогооблагаемой базы не применяются.

- Если недвижимость была приобретена в России, налог удерживается налоговым агентом при расчете с покупателем.

Рекомендации:

- Резидентам стоит сохранять документы о покупке, ремонте и улучшениях, чтобы снизить налогооблагаемую базу.

- Нерезидентам необходимо учитывать высокую ставку 30% при планировании дохода от продажи.

- При смене налогового резидентства важно документально подтвердить статус на дату сделки, чтобы корректно рассчитать ставку НДФЛ.

Правильное определение налогового статуса позволяет оптимизировать налоговую нагрузку и избежать штрафов за занижение или переплату налога.

Когда и как можно подтвердить статус резидента для уменьшения налога

Статус налогового резидента определяется по факту нахождения на территории РФ более 183 дней в календарном году. Подтверждение этого статуса требуется при расчете налога с продажи квартиры для применения пониженной ставки или освобождения от налога в случае соблюдения минимального срока владения.

Основным документом для подтверждения является справка о доходах по форме 2-НДФЛ с отметкой работодателя о периодах работы и пребывания в России. Если доходы получены от нескольких источников, предоставляются все справки за отчетный период. Дополнительно могут потребоваться выписки из миграционной службы или штампы о пересечении границы.

Для граждан, работающих удаленно за рубежом, налоговая принимает документы о пребывании за границей, включая авиабилеты, чеки на проживание и отметки в паспорте, чтобы доказать непрерывное пребывание в России более 183 дней.

Срок подачи документов совпадает с подачей налоговой декларации 3-НДФЛ за год продажи квартиры. Рекомендуется заранее собрать подтверждающие бумаги, чтобы избежать отказа или запроса дополнительных сведений от налоговой.

При сомнениях в статусе резидента возможно получение официального письма от налоговой о подтверждении статуса. Для этого необходимо направить письменный запрос с приложением копий всех подтверждающих документов. Решение налоговой имеет юридическую силу и учитывается при расчете налога.

В случаях, когда статус подтверждается корректно, налог с продажи квартиры рассчитывается по ставке 13%, вместо 30% для нерезидентов. Это позволяет существенно снизить налоговую нагрузку при соблюдении требований законодательства.

Вопрос-ответ:

Как налоговая определяет, является ли продавец квартиры резидентом для целей налогообложения?

Налоговая служба оценивает, сколько времени человек фактически провел на территории страны в течение календарного года. Если срок проживания превышает установленный порог (обычно 183 дня), гражданин признается резидентом. Также учитываются цели пребывания, наличие постоянного места жительства и семейные связи. Это помогает определить, какой налоговый режим применяется при продаже недвижимости.

Влияет ли наличие регистрации по месту жительства на определение налогового резидентства при продаже квартиры?

Регистрация сама по себе не является решающим фактором. Главное — фактическое время пребывания на территории страны и экономические связи с ней. Однако наличие постоянной регистрации может служить дополнительным доказательством для налоговой, что человек поддерживает тесные связи с государством и рассматривается как резидент.

Что происходит, если продавец квартиры провел в стране меньше половины года?

Если физическое лицо находится на территории страны менее 183 дней, оно обычно считается нерезидентом. В этом случае налог начисляется по другой ставке, часто выше, и могут применяться отдельные правила для доходов от продажи недвижимости. Также важно правильно документировать даты пребывания, чтобы налоговая могла подтвердить статус.

Какие документы могут потребовать налоговые органы для подтверждения статуса резидента при продаже квартиры?

Налоговая может запросить справки о месте жительства, сведения о фактическом пребывании в стране, договоры аренды, счета за коммунальные услуги, выписки из банков и документы о работе. Все эти данные помогают доказать, что человек находился на территории достаточно долго и поддерживал экономические связи с государством, что важно для определения налоговой базы и ставок.