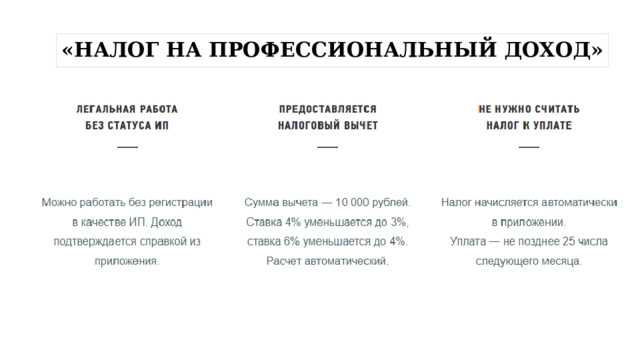

Налог на профессиональный доход (НПД) введён для физических лиц, ведущих самостоятельную деятельность без образования юридического лица. Ставка налога составляет 4% при работе с физическими лицами и 6% при работе с организациями и ИП. Максимальный годовой доход, с которого возможно применение НПД, ограничен 2,4 миллиона рублей. Превышение этой суммы автоматически переводит налогоплательщика на стандартную систему налогообложения.

Плательщиками НПД становятся самозанятые граждане, которые оказывают услуги или продают товары собственного производства. Регистрация происходит через мобильное приложение или личный кабинет на сайте ФНС. После регистрации налог рассчитывается автоматически при каждом поступлении дохода, что исключает необходимость ведения бухгалтерских книг или подачи деклараций.

Налог можно уплачивать любым удобным способом: через приложение, интернет-банкинг или кассовые терминалы. Погашение должно происходить в течение 5 дней после получения дохода. Своевременная уплата НПД открывает право на получение официальных подтверждений дохода, необходимых для кредита или аренды жилья.

Важно учитывать, что НПД не применяется для деятельности с наёмными сотрудниками, продажи подакцизных товаров, а также операций с недвижимостью, если это не продажа собственных объектов, созданных плательщиком. Для минимизации налоговых рисков рекомендуется фиксировать все поступления через официальные платежные каналы и сохранять чеки.

Налог на профессиональный доход: как работает и кто платит

Налог на профессиональный доход (НПД) применяется к индивидуальным предпринимателям и самозанятым, которые ведут деятельность без регистрации ИП по общим правилам. Основная ставка налога составляет 4% с дохода от физических лиц и 6% с дохода от юридических лиц и ИП. Налог удерживается самостоятельно через мобильное приложение или личный кабинет на сайте налоговой.

Плательщиками НПД становятся граждане, чей доход от профессиональной деятельности не превышает 2,4 млн рублей в год. Деятельность, облагаемая этим налогом, включает оказание услуг, творческую работу, репетиторство, аренду имущества и другие виды, которые не требуют лицензирования. Исключение составляют торговля подакцизными товарами, организация общепита, добыча полезных ископаемых и деятельность с наемными работниками.

Регистрация для уплаты НПД выполняется через мобильное приложение «Мой налог» или портал госуслуг. После регистрации налог исчисляется автоматически при фиксировании дохода. Плательщик может контролировать начисления и оплачивать налог в любое время до 25 числа следующего месяца. При доходе ниже минимального порога налоговая база формально существует, но обязательство к уплате возникает только при фактическом доходе.

Применение НПД освобождает от уплаты НДС, страховых взносов на пенсионное и медицинское страхование, а также от ведения бухгалтерского учета и сдачи отчетности по общему режиму. Рекомендуется хранить подтверждающие документы о доходах, так как налоговая может запросить сведения для сверки.

Для оптимизации налоговой нагрузки важно учитывать источники дохода: платежи от физических лиц облагаются меньшей ставкой, поэтому целесообразно разделять контракты между физическими и юридическими лицами. При превышении лимита дохода в 2,4 млн рублей необходимо перейти на другой налоговый режим или зарегистрировать ИП.

Кто имеет право применять налог на профессиональный доход

Налог на профессиональный доход (НПД) доступен физическим лицам, которые официально зарегистрированы как самозанятые в налоговой службе. Право применять НПД имеют граждане России и иностранные граждане с разрешением на временное проживание или вид на жительство, осуществляющие деятельность без создания юридического лица.

Для использования НПД доход за календарный год не должен превышать 2,4 млн рублей. Превышение этой суммы автоматически исключает налогоплательщика из режима самозанятых, и он обязан перейти на стандартную систему налогообложения.

Деятельность, подпадающая под НПД, включает предоставление услуг, выполнение работ и реализацию товаров собственного производства или приобретенных для перепродажи, если это не основной вид деятельности крупного бизнеса. Запрещено применять НПД для продажи подакцизных товаров, добычи полезных ископаемых и операций с ценными бумагами.

Регистрация в качестве самозанятого производится через мобильное приложение «Мой налог» или портал госуслуг. После регистрации налог на профессиональный доход рассчитывается автоматически, без необходимости ведения бухгалтерии и подачи деклараций.

Важно учитывать, что право на НПД теряется при смене гражданства, открытии ИП или если основной доход формируется от деятельности, не соответствующей критериям самозанятых. В таких случаях налогоплательщик обязан уведомить налоговую службу и перейти на другой режим налогообложения.

Использование НПД оптимально для специалистов сферы услуг, фрилансеров, индивидуальных мастеров и частных предпринимателей с ограниченными оборотами, позволяя минимизировать налоговые риски и упростить учет доходов.

Какие виды деятельности подпадают под этот налог

Налог на профессиональный доход распространяется на физических лиц, которые самостоятельно оказывают услуги или продают товары без привлечения наемных работников. В первую очередь это индивидуальные предприниматели, фрилансеры, репетиторы, консультанты, переводчики, программисты и дизайнеры.

Под этот налог подпадают продажи через интернет, включая платформы маркетплейсов, если годовой доход не превышает установленных лимитов. Также облагаются услуги частных мастеров: ремонт, уборка, курьерская доставка, фотография, видеосъемка, преподавание и наставничество. Любые регулярные доходы от таких видов деятельности подлежат декларированию и уплате налога.

Важно помнить, что деятельность, требующая лицензий, например медицинские или юридические услуги, подпадает под налог только при условии выполнения требований законодательства и отсутствия наемных работников. Аналогично, продажа подакцизных товаров и товаров, подлежащих обязательной сертификации, исключается из категории налогоплательщиков на профессиональный доход.

Для корректного применения налога рекомендуется заранее определить вид деятельности, фиксировать доходы и сохранять все подтверждающие документы. Это позволяет избежать штрафов и оптимизировать налоговую нагрузку, используя специальные онлайн-сервисы и личный кабинет налогоплательщика.

Как зарегистрироваться и стать плательщиком

Для регистрации в качестве плательщика налога на профессиональный доход необходимо иметь гражданство России или вид на жительство. Процесс проводится через мобильное приложение «Мой налог», доступное на iOS и Android.

После установки приложения нужно создать учетную запись, указав номер телефона, адрес электронной почты и СНИЛС. Приложение потребует подтверждение личности с помощью паспорта и селфи для идентификации через Камеру устройства.

Далее выбирается категория деятельности. Плательщик может выбрать до трех видов деятельности, например, репетиторство, фриланс или продажа изделий ручной работы. Категории определяют налоговую ставку: 4% для дохода от физических лиц и 6% от юридических лиц и ИП.

После выбора деятельности необходимо указать реквизиты банковской карты для уплаты налога. Приложение автоматически формирует налоговые уведомления и расчет суммы налога к уплате.

Регистрация завершается нажатием кнопки «Стать плательщиком». С этого момента все доходы, полученные по выбранной деятельности, подлежат учету через приложение. Отчеты формируются автоматически, необходимости подавать декларации в налоговую нет.

Если пользователь уже является индивидуальным предпринимателем, регистрация в «Мой налог» требует отдельного подключения профиля ИП. При смене категории деятельности или реквизитов карты корректировки также проводятся через приложение без визита в налоговую.

Порядок расчета налога и налоговые ставки

Налог на профессиональный доход (НПД) рассчитывается на основе фактического дохода, полученного от самостоятельной деятельности. Он не зависит от расходов, только от суммы поступлений на расчетный счет или в наличной форме через специальные приложения.

Ставки НПД установлены в зависимости от вида деятельности и контрагента:

- 6% – если услуги оказываются физическим лицам;

- 4% – если услуги предоставляются юридическим лицам или индивидуальным предпринимателям.

Для расчета налога необходимо суммировать все поступления за отчетный период и применить соответствующую ставку. Пример:

- Доход от физических лиц за месяц составил 120 000 ₽. Налог: 120 000 × 6% = 7 200 ₽.

- Доход от юридических лиц за месяц 80 000 ₽. Налог: 80 000 × 4% = 3 200 ₽.

Оплата налога производится ежеквартально, но система автоматически рассчитывает обязательства через приложение налоговой службы. Рекомендуется фиксировать все поступления сразу после их получения, чтобы избежать ошибок в расчетах.

Особенности расчета:

- Налог не учитывает расходы на материалы или аренду;

- Нет обязательной отчетности, кроме подачи декларации в приложении;

- Если доход превышает 2,4 млн ₽ в год, применяется необходимость перехода на общую систему налогообложения;

- Переплата или недоплата автоматически корректируется в следующем периоде.

Сроки и способы уплаты налога

Налог на профессиональный доход уплачивается ежеквартально. Крайние сроки внесения: 25-е число месяца, следующего за отчетным кварталом. Для первого квартала – до 25 апреля, второго – до 25 июля, третьего – до 25 октября, четвертого – до 25 января следующего года.

Оплатить налог можно через личный кабинет налогоплательщика на сайте ФНС, выбрав раздел «Оплата налогов». Доступны варианты оплаты банковской картой, через интернет-банк или с помощью QR-кода. Каждый платеж формируется автоматически на основе указанных доходов, что исключает ошибки при расчете.

Дополнительно разрешена оплата через банки по реквизитам, указанным в уведомлении ФНС. В этом случае необходимо строго соблюдать назначение платежа: указывать налоговый период, ИНН и код налога.

Если налогоплательщик пропускает срок, начисляется пеня: 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Своевременная оплата через онлайн-сервисы позволяет избежать начисления штрафов и сохраняет учет истории платежей в личном кабинете.

Для контроля рекомендуется проверять статус платежа в личном кабинете сразу после перечисления и сохранять электронные квитанции. При изменении дохода в течение квартала налог корректируется в следующей декларации, поэтому регулярный учет доходов минимизирует риски переплаты.

Какие доходы учитываются и какие нет

Для налога на профессиональный доход учитываются доходы от самостоятельной деятельности, включая консультации, фриланс, репетиторство, разработку программного обеспечения и продажу услуг через интернет-платформы. Важное условие – доход должен поступать от физического лица или юридического лица, не зарегистрированного как налоговый агент по другим системам налогообложения.

Не учитываются доходы, облагаемые другими налогами, например, заработная плата по трудовому договору, пенсии, стипендии, пособия, дивиденды и доходы от продажи имущества. Также исключены поступления от деятельности, требующей лицензии или регистрации ИП в рамках ОСНО или УСН.

Если доход поступает через онлайн-платформы, они обязаны предоставлять сведения о сумме выплат. Необходимо вести учёт всех поступлений, чтобы корректно рассчитать налог. Доходы в виде бартерных операций или безналичных переводов от знакомых, не связанных с профессиональной деятельностью, учитываются только при регулярной коммерческой природе.

Рекомендация: фиксировать каждый платёж с указанием источника и вида услуги, чтобы при расчёте налога на профессиональный доход не возникало спорных ситуаций с налоговой. Доходы от непрофильных и случайных операций учитывать не нужно, но документы об их получении лучше сохранять.

Возможные штрафы и ответственность за неплатеж

Налог на профессиональный доход (НПД) предусматривает строгую ответственность за несвоевременную уплату. При просрочке платежа начисляется пеня в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый день просрочки. Например, при ставке 8% годовых пеня составит около 0,0267% от суммы налога в день.

Если налог не уплачен более 30 календарных дней после установленного срока, налоговый орган вправе предъявить штраф в размере 20% от суммы задолженности. При нарушении в течение года штраф может увеличиваться до 40% при повторном неплатеже.

Кроме финансовых санкций, возможна блокировка счета налогоплательщика через исполнительное производство, что ограничивает доступ к средствам на счетах в банках. При злостном уклонении, подтвержденном документально, предусмотрена уголовная ответственность по статье 199 УК РФ.

Для минимизации рисков рекомендуется:

— своевременно проверять остаток налогового обязательства в личном кабинете налогоплательщика;

— настраивать автоматические платежи и уведомления о сроках уплаты;

— при временной невозможности оплаты обращаться в налоговый орган с заявлением о рассрочке или отсрочке;

— сохранять все подтверждающие документы о совершенных платежах.

Регулярное соблюдение этих правил позволяет избежать накопления пеней и штрафов, а также защищает от блокировки счетов и возможных уголовных последствий.

Преимущества и ограничения режима для самозанятых

Режим налога на профессиональный доход (НПД) позволяет легализовать доход без регистрации ИП и снижает налоговую нагрузку. Основные преимущества:

- Низкая ставка налога: 4% при работе с физлицами и 6% при работе с юридическими лицами.

- Отсутствие обязательных взносов в пенсионный фонд и социальное страхование, что уменьшает постоянные расходы на ведение деятельности.

- Простая регистрация через приложение «Мой налог» или через банк с подтверждением личности онлайн.

- Автоматический расчет налога и формирование квитанций, что снижает риск ошибок при отчетности.

- Возможность официально предоставлять услуги крупным компаниям и частным клиентам без оформления договоров как ИП.

Ограничения режима для самозанятых:

- Годовой доход не должен превышать 2,4 млн рублей. Превышение автоматически исключает из режима НПД.

- Невозможность нанимать сотрудников на трудовой договор – только физлица могут быть заказчиками или партнёрами.

- Запрещено заниматься определёнными видами деятельности: торговля подакцизными товарами, производство подакцизной продукции, управление компаниями, брокерская деятельность.

- Невозможность учитывать расходы для уменьшения налога, налог начисляется с полной суммы дохода.

- Отсутствие права на налоговый вычет по НПД, кроме случаев возврата по переплате.

Рекомендуется перед регистрацией оценить потенциальный доход и характер клиентов. Если годовой доход превышает лимит или планируются сотрудники, выгоднее рассматривать ИП с упрощённой системой налогообложения. Для точного расчета налога и планирования выплат удобно использовать мобильное приложение или интеграцию с онлайн-кассой.

Вопрос-ответ:

Кто может зарегистрироваться для уплаты налога на профессиональный доход?

Налог на профессиональный доход рассчитан на людей, которые самостоятельно получают доход от своей деятельности без официального трудоустройства по найму. Это могут быть репетиторы, программисты, фотографы, курьеры, мастера на заказ и другие индивидуальные специалисты. Чтобы начать уплату налога, нужно зарегистрироваться в специальном сервисе налоговой службы через портал госуслуг или через приложение «Мой налог».

Какая ставка применяется для налога на профессиональный доход?

Ставка налога зависит от вида деятельности и источника дохода. Для доходов, полученных от физических лиц, ставка составляет 4%, а для доходов от юридических лиц — 6%. Эти проценты уже включают все необходимые платежи, поэтому дополнительная уплата в пенсионный или социальный фонд не требуется. Ставки фиксированные, и они действуют независимо от общей суммы заработка, пока не превышены лимиты, установленные законом.

Как производится уплата налога и как часто нужно платить?

Налог уплачивается самостоятельно через мобильное приложение «Мой налог» или через личный кабинет на сайте налоговой службы. После каждого поступления дохода система автоматически рассчитывает сумму налога, которую нужно перечислить. Платить нужно ежемесячно, до 25 числа следующего месяца. Сервис также позволяет отслеживать историю платежей, формировать квитанции и видеть остаток обязательств.

Какие ограничения есть у налогоплательщиков на профессиональный доход?

Существует несколько ограничений. Во-первых, есть годовой лимит дохода — если он превышен, налоговая система перестает действовать, и нужно переходить на другой режим налогообложения. Во-вторых, нельзя использовать наемный труд: вы можете работать только самостоятельно. Кроме того, деятельность должна соответствовать перечню разрешенных видов деятельности, утвержденному налоговой службой, и нельзя заниматься производством алкоголя, табака, добычей полезных ископаемых или другими ограниченными направлениями.

Что делать, если клиент не оплатил счет: налог нужно платить в любом случае?

Да, налог рассчитывается от фактически полученного дохода, поэтому если деньги еще не поступили на счет, их не нужно учитывать. Важно учитывать только реально полученные средства. Если клиент оплатил позже, сумма дохода добавляется в следующий отчетный период, и налог пересчитывается. Система автоматически фиксирует даты поступлений, чтобы исключить необходимость сложных расчетов вручную.