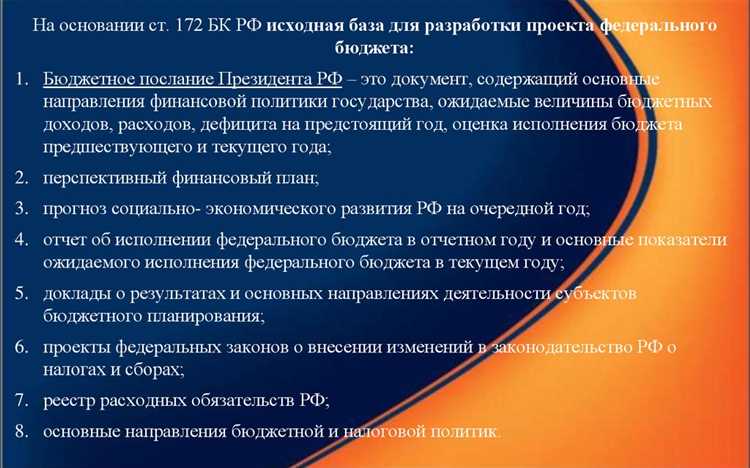

Процесс подготовки проекта бюджета в организации регламентируется внутренними документами и законодательством. Основную ответственность несет финансовый отдел или служба бухгалтерии, при этом ключевые решения согласуются с руководством. Задача этой группы – собрать данные о доходах, расходах и прогнозных показателях на предстоящий период, обеспечивая точность и соответствие плановым целям.

Руководитель организации играет координирующую роль, утверждая методологию составления бюджета и устанавливая приоритеты финансирования. Он определяет стратегические направления, которые должны быть отражены в планируемых расходах, и контролирует соблюдение сроков предоставления всех финансовых данных.

На уровне подразделений формирование исходных данных возлагается на главных бухгалтеров и финансовых аналитиков. Они собирают информацию о фактических затратах, прогнозах доходов, планируемых инвестициях и обязательных платежах, после чего передают эти данные в финансовый отдел для консолидации.

Для повышения точности бюджета рекомендуется использовать пошаговую методику: предварительное планирование, анализ прошлых периодов, корректировка прогнозов с учетом текущих рыночных условий и проверка соответствия нормативным требованиям. Такой подход минимизирует риск ошибок и позволяет подготовить проект, который реально отражает финансовое состояние организации.

Своевременное распределение ответственности между отделами, четкое документирование источников данных и регулярные контрольные проверки делают подготовку бюджета системной и управляемой процедурой, повышая эффективность финансового планирования и снижая вероятность недоразумений при его утверждении.

Роль финансового отдела в формировании проекта бюджета

Сотрудники отдела проводят детальный анализ затратных статей, выявляют потенциальные зоны оптимизации и разрабатывают рекомендации для снижения расходов без ущерба для ключевых процессов. Финансовый отдел контролирует корректность расчетов, проверяет соответствие проекта бюджета законодательным и внутренним нормативам.

Финансовый отдел также формирует методологическую основу для расчета бюджетных показателей, определяет правила распределения ресурсов между подразделениями и разрабатывает сценарии развития на случай изменения экономических условий. Результаты анализа оформляются в виде расчетных моделей и отчетов, которые служат основой для обсуждения проекта с руководством организации.

Кроме подготовки данных, отдел координирует взаимодействие с другими подразделениями, обеспечивая своевременное предоставление финансовой информации и актуализацию планов расходов. Это позволяет создавать реалистичный, сбалансированный и управляемый бюджет, минимизируя риск дефицита или неэффективного расходования средств.

Ответственность руководителей подразделений за предоставление данных

Руководители подразделений несут прямую ответственность за точность и своевременность предоставления финансовой информации, необходимой для формирования проекта бюджета. Они обязаны предоставлять данные о планируемых расходах, ожидаемых доходах и текущих обязательствах в установленные финансовым отделом сроки.

Каждое подразделение должно систематизировать внутренние расходы по категориям, выделять капитальные и операционные затраты и фиксировать предполагаемые изменения в ресурсах. Руководитель отвечает за корректность этих данных, а также за подтверждение их источников: договоров, счетов и планов закупок.

Руководители обязаны контролировать согласованность предоставляемых данных с фактическими показателями и с планами подразделения на текущий и следующий бюджетный период. При выявлении расхождений они должны незамедлительно уведомлять финансовый отдел и предоставлять объяснительные документы.

Для повышения качества данных рекомендуется внедрять внутренние процедуры проверки, включая аудит расходов, ежемесячное сверение отчетности и автоматизированные инструменты учета. Ответственность руководителей также распространяется на соблюдение форматов и требований к предоставляемой информации, что позволяет избежать ошибок при интеграции данных в общий бюджет.

Несоблюдение сроков или предоставление некорректных данных может привести к искажению бюджета, задержкам утверждения проекта и административной ответственности в рамках внутреннего контроля организации.

Участие бухгалтерии в проверке расчетов и прогнозов

Бухгалтерия выполняет ключевую функцию контроля точности финансовых расчетов при подготовке проекта бюджета. Специалисты отдела проверяют соответствие планируемых расходов и доходов фактическим данным предыдущих периодов, выявляют расхождения и рассчитывают корректирующие коэффициенты для прогнозов. Они анализируют правильность начисления налогов, обязательных платежей и внутренних резервов компании.

При проверке прогнозов бухгалтерия оценивает реалистичность планируемых доходов, учитывая сезонные колебания, динамику рынка и изменения в законодательстве. Все расчеты проходят двойную сверку: сначала внутренними методами бухгалтерии, затем с данными подразделений, предоставляющими информацию о расходах и планах. Это снижает риск завышения или занижения бюджетных показателей.

Бухгалтеры разрабатывают рекомендации по корректировке финансовых показателей, включая уточнение прогнозов по отдельным статьям затрат, пересмотр амортизационных начислений и распределение затрат по центрам ответственности. Они составляют аналитические отчеты, в которых фиксируют выявленные ошибки, потенциальные финансовые риски и предложения по их устранению. Эти отчеты становятся основой для принятия решений руководством и повышают обоснованность бюджета.

Кроме того, бухгалтерия контролирует соблюдение внутреннего регламента по подготовке бюджета, проверяя корректность используемых формул, алгоритмов расчета и соответствие учетной политики компании. Их участие обеспечивает достоверность и прозрачность финансовой информации на всех этапах формирования проекта бюджета.

Функции планового отдела при согласовании бюджета

Плановый отдел играет ключевую роль в согласовании бюджета, обеспечивая точность расчетов и соответствие финансовой стратегии организации. Его функции включают:

- Анализ предложений подразделений с целью выявления несоответствий между запланированными расходами и утвержденными лимитами.

- Сверка прогнозных показателей с фактическими данными предыдущих периодов для корректировки плановых расходов и доходов.

- Подготовка детализированных расчетов по ключевым статьям бюджета, включая заработную плату, налоги, амортизацию и операционные расходы.

- Разработка альтернативных сценариев бюджета с учетом возможных изменений внешней и внутренней финансовой среды.

- Согласование корректировок с руководителями подразделений и финансовым отделом, обеспечение обоснованности каждого изменения.

- Формирование сводных бюджетных показателей для руководства с указанием отклонений и предложений по оптимизации расходов.

- Контроль соблюдения установленных сроков подачи и согласования документов, минимизация рисков задержек.

Эффективная работа планового отдела при согласовании бюджета обеспечивает прозрачность распределения ресурсов и позволяет руководству принимать решения на основе точных и актуальных данных. Практика показывает, что регулярные внутренние сверки и своевременное взаимодействие с подразделениями сокращают количество корректировок на финальной стадии согласования.

Задачи внешних консультантов и экспертов в подготовке проекта

Внешние консультанты привлекаются для анализа текущей финансовой модели организации и выявления узких мест, влияющих на бюджетирование. Они оценивают достоверность исходных данных, проводят сопоставление с отраслевыми стандартами и разрабатывают рекомендации по оптимизации расходов и доходов.

Консультанты выполняют сценарное моделирование, позволяя руководству оценить финансовые последствия различных стратегических решений. Это включает расчет влияния инвестиционных проектов, изменений структуры затрат и прогнозирование кассовых потоков.

Эксперты обеспечивают независимую проверку расчетов планового отдела и бухгалтерии. Они выявляют ошибки методики прогнозирования, некорректные допущения и несоответствия нормативным требованиям, что повышает точность и надежность проекта бюджета.

Кроме аналитической функции, внешние специалисты разрабатывают рекомендации по структурированию бюджета, включая классификацию расходов, формирование резервов и распределение финансирования по приоритетным направлениям. Их задача – создать проект, который легко поддается контролю и корректировке в ходе исполнения.

При подготовке проекта бюджета консультанты также обучают внутренние команды методам финансового анализа и планирования, внедряют инструменты автоматизации расчетов и формируют шаблоны для регулярного обновления прогнозов. Это повышает эффективность работы планового отдела и сокращает время на подготовку будущих бюджетных циклов.

Контроль исполнения сроков подготовки и подачи бюджета

Контроль сроков подготовки и подачи бюджета возлагается на финансовый отдел и ответственных руководителей подразделений. Для обеспечения своевременного формирования проекта бюджета необходимо установить чёткий график ключевых этапов: сбор исходных данных, подготовка прогнозов, согласование с подразделениями и представление проекта на утверждение. Каждый этап должен иметь конкретные дедлайны, фиксируемые в электронных системах учета или специализированных трекерах.

Эффективным инструментом контроля является еженедельный мониторинг статуса выполнения задач. Для этого назначаются ответственные за контроль соответствия фактической подготовки бюджета установленным срокам. При выявлении отставания проводится оперативное совещание с подразделением, уточняются причины и корректируются ресурсы для устранения задержки.

Рекомендуется внедрять систему уведомлений и напоминаний о приближении сроков, чтобы исключить задержки на этапе сбора информации. Важной практикой является формирование отчетов о выполнении сроков, включающих количественные показатели – доля вовремя предоставленных данных, количество корректировок и задержек, а также причины их возникновения.

Для минимизации риска несвоевременной подачи бюджета целесообразно применять поэтапное согласование с ключевыми подразделениями, где каждый блок данных проверяется и подтверждается до объединения в общий проект. Такой подход позволяет выявлять проблемные участки заранее и корректировать процесс без срыва общего графика.

Внедрение данных механизмов контроля повышает дисциплину исполнения сроков, снижает вероятность ошибок и создает прозрачную систему отчетности по подготовке бюджета.

Вопрос-ответ:

Кто инициирует подготовку проекта бюджета в организации?

Инициатором подготовки проекта бюджета обычно выступает финансовый отдел или планово-экономический отдел. Он формирует календарный план подготовки бюджета, распределяет задачи между подразделениями и обеспечивает сбор необходимых данных о доходах, расходах и инвестиционных потребностях организации. Конкретные сроки и последовательность действий закрепляются внутренними регламентами компании.

Какая роль руководителей подразделений при подготовке бюджета?

Руководители подразделений отвечают за предоставление точных и обоснованных данных о планируемых расходах, потребностях в ресурсах и ожидаемых доходах. Они проверяют соответствие внутренних планов стратегическим задачам компании и передают информацию в финансовый отдел для включения в общий проект бюджета. От своевременности и достоверности этих данных зависит точность всего бюджета.

Может ли внешняя консалтинговая компания участвовать в подготовке бюджета?

Да, организация может привлекать внешних консультантов для анализа финансовой информации, оценки рисков и разработки прогнозов. Их задача — предоставление экспертных рекомендаций, проверка расчетов и помощь в формировании сценариев бюджета. При этом ответственность за окончательное решение и утверждение бюджета остаётся за руководством компании.

Каким образом контролируются сроки подготовки бюджета?

Контроль сроков осуществляется через внутренние регламенты и календарные планы. Финансовый отдел отслеживает выполнение всех этапов подготовки: сбор данных от подразделений, проверку расчетов, формирование проекта и согласование с руководством. При нарушении сроков проводятся корректирующие меры, а задержки фиксируются для анализа и устранения повторных сбоев в будущем.

Кто несет ответственность за точность расчетов и прогнозов в проекте бюджета?

Ответственность за точность расчетов несёт бухгалтерия совместно с финансовым отделом. Бухгалтерия проверяет корректность учетных данных и соблюдение нормативов, а финансовый отдел формирует прогнозы на основе этих данных. Руководители подразделений подтверждают реалистичность предложенных расходов, что создаёт систему перекрестной проверки и повышает достоверность бюджета.