В России доходы, полученные от размещения средств на банковских вкладах, подлежат налогообложению по ставке 13% для резидентов и 30% для нерезидентов. Объектом налогообложения является сумма процентов, начисленных по вкладу, за вычетом допустимых расходов, если таковые предусмотрены договором.

Налог удерживается банком автоматически при выплате процентов, что освобождает физическое лицо от необходимости самостоятельного расчета и перечисления суммы в бюджет. Однако при получении дохода от нескольких банков или внесении изменений в договор, налогоплательщик обязан контролировать корректность удержания и при необходимости декларировать доходы в налоговой декларации по форме 3-НДФЛ.

Существует ряд нюансов, влияющих на налоговую базу: вклады в иностранных банках, вклады с капитализацией процентов и вклады, превышающие страховую сумму в 1,4 млн рублей. В этих случаях налоговая нагрузка может изменяться, и требуется точный расчет для правильного исчисления суммы налога.

Для оптимизации налогообложения физическим лицам рекомендуется учитывать сроки размещения средств и тип вклада. Например, государственные облигации и некоторые виды депозитов с процентной ставкой ниже ключевой ставки ЦБ РФ могут давать право на льготное налогообложение. Планирование вложений с учетом этих правил позволяет снизить налоговую нагрузку без нарушения законодательства.

Какие вклады подлежат налогообложению

Налог на доходы физических лиц в России взимается с процентов по банковским вкладам, если они превышают установленный лимит в 1 миллион рублей по сумме вклада в одном банке. Вклады свыше этой суммы подлежат налогообложению по ставке 13% для резидентов и 30% для нерезидентов. Доходы, полученные по вкладам в пределах 1 миллиона рублей, освобождены от налога.

Под налогообложение подпадают все виды депозитов: срочные, до востребования, накопительные, а также вклады с капитализацией процентов. Если проценты начисляются ежемесячно, ежеквартально или по окончании срока вклада, они учитываются для расчета налога в момент их фактической выплаты или зачисления на счет.

Вклады в иностранной валюте облагаются налогом с учетом курса Центрального банка РФ на день зачисления процентов. Если вклад открыт совместно с другим лицом, налог рассчитывается пропорционально доле каждого вкладчика. Депозиты в специальных программах, таких как пенсионные или инвестиционные счета с льготным режимом, могут иметь особенности налогообложения, поэтому перед открытием следует уточнять условия.

Для корректного учета налога банк самостоятельно удерживает НДФЛ с процентов свыше лимита и перечисляет его в бюджет. Физическому лицу остается проверять правильность удержания и при необходимости отражать доходы в налоговой декларации, особенно если проценты были выплачены несколькими банками или в разные периоды.

Процентные доходы и ставка налога для физических лиц

Процентные доходы по банковским вкладам физических лиц включают суммы, начисленные на основную сумму вклада, а также проценты по накопительным счетам и депозитным сертификатам. Налог на эти доходы в России взимается по ставке 13% для резидентов и 30% для нерезидентов. Резидентами считаются лица, фактически находящиеся на территории РФ не менее 183 дней в календарном году.

Налог удерживается банком автоматически при начислении процентов, поэтому физическому лицу не требуется самостоятельно подавать декларацию по этим доходам, за исключением случаев, когда процентные доходы получены от нескольких источников, не удерживающих налог. В этом случае налогоплательщик обязан задекларировать доход и уплатить налог самостоятельно.

Для вкладов, открытых в рамках льготных программ, например, индивидуальных инвестиционных счетов с депозитами, применяется освобождение от налогообложения на сумму дохода, если соблюдены условия программы. Проценты по вкладам в иностранных банках подлежат декларированию и уплате налога по общей ставке для резидентов.

При расчете налога учитывается сумма фактически начисленных процентов, а не остаток по вкладу. Если процентная ставка по договору превышает рыночный уровень, банк или налоговая служба могут скорректировать сумму дохода для правильного исчисления налога.

Особенности расчета налога на доходы по вкладам

Налог на доходы физических лиц по вкладам в России исчисляется исходя из процентного дохода, превышающего установленный лимит. Для стандартных вкладов физических лиц ставка составляет 13% на доходы, полученные в банках на территории РФ. Если вклад открыт в иностранном банке или в валюте, доход подлежит декларированию и также облагается налогом по ставке 13%.

Доход определяется как разница между начисленными процентами и суммой налоговых вычетов, если они применимы. Например, для вкладов, участвующих в программе государственного страхования до 1,4 млн рублей, налог начисляется только на сумму процентов сверх этой страховой суммы. Для вкладов в рублях лимит страхования действует на каждый банк отдельно.

Проценты могут начисляться раз в месяц, квартал или по завершении срока вклада. При ежемесячном начислении налог удерживается автоматически банком в момент выплаты процентов. Если проценты капитализируются и выплата происходит в конце срока, банк удерживает налог по итоговой сумме начисленных процентов.

Если вкладчик получает доходы от нескольких банков, он обязан самостоятельно подать налоговую декларацию и уплатить налог на сумму, превышающую необлагаемый лимит. Для точного расчета учитывается ставка по договору вклада, период начисления процентов и валюта депозита. В случае валютного вклада доход пересчитывается в рубли по курсу ЦБ РФ на день получения процентов.

Для оптимизации налогообложения рекомендуется распределять вклады между несколькими банками с учетом лимита страхования, а также отслеживать дату начисления и капитализации процентов, чтобы избежать перерасчета налога и штрафов за несвоевременную уплату.

Порог необлагаемого дохода по процентам

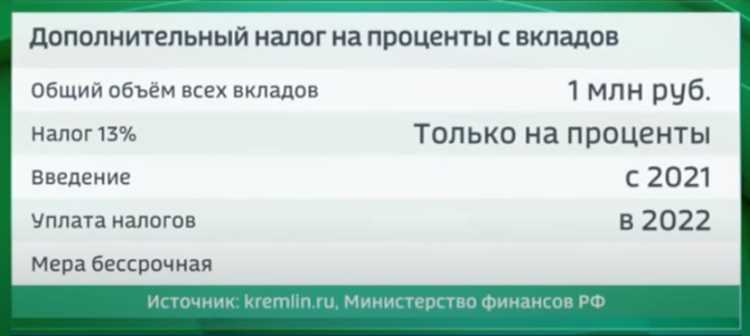

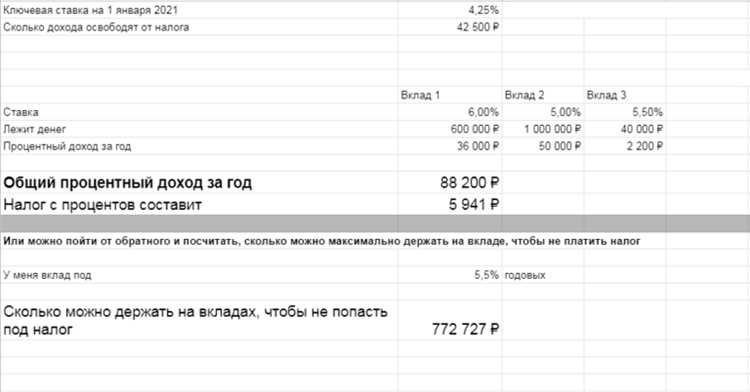

В России доходы по банковским вкладам облагаются налогом на доходы физических лиц по ставке 13%. Однако существует порог необлагаемого дохода. В 2025 году физическое лицо освобождается от налогообложения, если суммарный процентный доход по вкладам в одном банке не превышает 1 миллион рублей за календарный год.

Если доход превышает этот порог, налог начисляется только на сумму превышения. Например, при процентном доходе 1,2 миллиона рублей налог начисляется на 200 тысяч рублей.

При расчетах важно учитывать, что порог применяется отдельно к каждому банку. Доходы от разных кредитных организаций суммируются индивидуально для каждой, а не объединяются.

Для точного определения налога налогоплательщик может использовать справку 2-НДФЛ, предоставляемую банком, или самостоятельно вести учет начисленных процентов. При этом необходимо учитывать, что проценты по вкладам в иностранной валюте пересчитываются в рубли по официальному курсу Центробанка на день выплаты процентов.

В случае превышения порога налог автоматически удерживается банком при выплате процентов, если вкладчик является налоговым резидентом России. Если вкладчик получает доход от нескольких банков, каждый банк удерживает налог только в пределах своих начислений свыше 1 миллиона рублей.

Налоговые вычеты и льготы для вкладчиков

Физические лица, получающие доходы от вкладов в российских банках, могут использовать налоговые льготы и вычеты, чтобы снизить налоговую нагрузку. Основные положения закреплены в статье 214 Налогового кодекса РФ и ст. 224 НК РФ.

Ключевые моменты для вкладчиков:

- Не облагаются налогом проценты по вкладам в пределах 1 млн рублей на одного вкладчика в банках, имеющих лицензию ЦБ РФ.

- Для супругов возможно распределение доходов с целью получения льготы каждым из супругов, если вклады оформлены на обоих.

- Налоговые вычеты применяются автоматически банком при исчислении налога или могут быть заявлены через налоговую декларацию при превышении лимита.

- Льготы не распространяются на вклады в иностранных банках или в банках без лицензии.

Рекомендации по использованию льгот:

- Контролируйте общую сумму вкладов в одном банке и по всем банкам, чтобы максимально использовать необлагаемый порог.

- Сохраняйте документы о размещении средств на вкладе и расчетах процентов, так как налоговая может запросить подтверждение при проверке.

- При превышении лимита используйте декларацию 3-НДФЛ для расчета и уменьшения налоговой базы.

- При планировании крупных вкладов распределяйте их между несколькими банками с лицензией для оптимизации льгот.

Соблюдение этих правил позволяет снизить налоговую нагрузку на процентные доходы и эффективно управлять вложениями с точки зрения налогового законодательства.

Порядок уплаты налога через банк или налоговую

Налог на доходы физических лиц с процентов по вкладам можно уплачивать двумя способами: через банк-агент или напрямую в налоговую инспекцию. Выбор зависит от типа вклада и условий банка.

Если вклад открыт в российском банке, большинство банков самостоятельно удерживают налог при начислении процентов. В этом случае вкладчику не требуется дополнительная подача декларации и уплата налогов, банк переводит 13% с дохода в бюджет.

Для вкладов, по которым налог не удерживается автоматически (например, проценты по иностранным счетам или депозитам в некоторых банках), налогоплательщик обязан самостоятельно:

- Подать декларацию 3-НДФЛ в налоговый орган по месту жительства до 30 апреля года, следующего за отчетным.

- Рассчитать налог исходя из ставки 13% для резидентов РФ и 15% для доходов, полученных нерезидентами.

- Оплатить налог любым доступным способом через банк или через онлайн-сервисы налоговой службы не позднее 15 июля того же года.

Для уплаты через банк необходимо:

- Получить платежные реквизиты налогового органа или использовать уникальный идентификатор начисления налога (УИН), указанный в уведомлении.

- Заполнить квитанцию или воспользоваться интернет-банком с функцией уплаты налогов, указав сумму и назначение платежа.

- Сохранить подтверждение оплаты для учета в декларации и возможных проверок.

При прямой уплате через налоговую инспекцию можно использовать терминалы, онлайн-сервис ФНС или офис инспекции. В этом случае важно убедиться, что платеж корректно зачислен на счет налогового органа до установленного срока, чтобы избежать штрафов.

Налоговая система предусматривает ответственность за несвоевременную уплату или неверное декларирование доходов. Рекомендуется проверять начисление налога банком и сохранять все документы по вкладам и платежам.

Ответственность за неполную или несвоевременную уплату

Неполная или несвоевременная уплата налога на доходы по вкладам влечет за собой начисление пеней и штрафов. Пеня рассчитывается исходя из ставки рефинансирования Центрального банка РФ на день просрочки и количества дней задолженности. За каждый день просрочки начисляется 1/300 ставки рефинансирования от суммы неуплаченного налога.

Штраф за несвоевременную уплату составляет 20% от суммы неуплаченного налога при первом нарушении. Если налоговая выявляет систематические нарушения или умышленное занижение дохода, штраф увеличивается до 40% от суммы налога плюс возможное привлечение к административной или уголовной ответственности.

Физическое лицо обязано своевременно предоставлять сведения о доходах, если налог не удержан банком автоматически. Рекомендуется хранить подтверждающие документы по вкладам и процентным начислениям, чтобы при проверке можно было корректно подтвердить исчисление налога.

Для минимизации рисков следует использовать уведомления банка о начисленных процентах, заранее проверять расчет налога и при необходимости вносить корректировки до установленного срока уплаты. Своевременное исполнение обязательств позволяет избежать начисления пеней и штрафов, а также сложностей при взаимодействии с налоговыми органами.

Изменения ставок и правил налогообложения в последние годы

С 2014 года ставка налога на процентные доходы по вкладам физических лиц в России составляет 13% для резидентов. Для нерезидентов ставка была установлена на уровне 30%. В 2016 году были введены изменения, предусматривающие освобождение от налогообложения процентов по вкладам, не превышающим 1 миллион рублей, если доходы не превышают порог необлагаемого минимума. С 2019 года порог увеличен до 1,4 миллиона рублей.

С 2020 года Федеральная налоговая служба начала применять новые правила контроля за банковскими операциями с целью точного расчета налога на проценты. Банки обязаны автоматически удерживать налог при выплате процентов, что снижает риск несвоевременной уплаты налогоплательщиками.

В 2023 году законодательством был уточнён порядок учета сложных процентов для срочных вкладов. Теперь налог исчисляется не только с суммы начисленных процентов, но и с реинвестированных доходов, что особенно важно для депозитов с капитализацией. Налогоплательщикам рекомендуется проверять выписки по вкладам, чтобы контролировать автоматическое удержание налога и корректность расчетов.

Рекомендуется сохранять все банковские документы и использовать онлайн-сервисы ФНС для проверки исчисленного налога. При изменении суммы вклада или условий договора банк обязан пересчитать налог и корректно его удержать. Владельцам крупных депозитов стоит учитывать новые лимиты и правила при планировании доходов, чтобы избежать дополнительных штрафов за недоплату.

Изменения последних лет делают систему налогообложения более прозрачной, но требуют от вкладчиков внимательности при контроле начисленных процентов и удержанных сумм налога. Особенно важно следить за депозитами с капитализацией и превышением порога освобождения, чтобы своевременно подавать декларацию при необходимости.

| Год | Ставка и изменения |

|---|---|

| 2014 | 13% для резидентов, 30% для нерезидентов |

| 2016 | Введен порог 1 млн руб. для освобождения от налога |

| 2019 | Порог необлагаемого дохода увеличен до 1,4 млн руб. |

| 2020 | Банки обязаны автоматически удерживать налог |

| 2023 | Учёт сложных процентов при срочных вкладах, новые правила капитализации |

Вопрос-ответ:

Какие вклады облагаются налогом на доходы физических лиц?

Налог начисляется на процентный доход по банковским вкладам физических лиц, если процентная ставка превышает установленный порог. Облагаются депозиты в рублях, а также валютные вклады, если проценты превышают установленный лимит. Суммы самих вкладов не облагаются налогом, только доход, который начисляется по ним.

Какова ставка налога на доходы по вкладам для физических лиц?

Для резидентов РФ ставка налога на доходы по вкладам составляет 13%. Для нерезидентов применяется повышенная ставка — 30%. При этом налог удерживается банком автоматически, если вклад превышает порог, установленный законом для необлагаемого дохода, который составляет 1 миллион рублей для всех вкладов вместе.

Существует ли порог необлагаемого дохода по процентам?

Да, с 2021 года действует порог в 1 миллион рублей на сумму вкладов, превышение которого приводит к налогообложению процентов. Доходы с вкладов до этой суммы не облагаются налогом. Если сумма процентов за год не превышает этот лимит, налог платить не нужно, а банк не удерживает его автоматически.

Каким образом можно заплатить налог, если банк не удержал его автоматически?

Если налог не удержан банком, физическое лицо обязано самостоятельно подать декларацию по форме 3-НДФЛ и уплатить налог в срок до 15 июля следующего года. Расчет проводится на основании фактически начисленных процентов, а уплата осуществляется через банк или через личный кабинет налогоплательщика на сайте ФНС.

Есть ли льготы или налоговые вычеты для вкладчиков?

Да, для вкладчиков доступны налоговые вычеты. Основной вычет — это необлагаемый порог по процентам до 1 миллиона рублей. Дополнительно могут применяться льготы для отдельных категорий граждан, например для пенсионеров, инвалидов и участников определенных социальных программ. Они позволяют уменьшить налоговую базу или полностью освободить часть дохода от налога.