Пенсионный коэффициент формируется на основании стажа работы, суммы уплаченных страховых взносов и дополнительных баллов за особые условия труда. В 2025 году максимальный размер коэффициента, влияющий на расчет страховой пенсии по старости, составляет 10 000 баллов, что при текущей стоимости одного балла в 110 рублей обеспечивает пенсионные выплаты до 1 100 000 рублей годового размера при условии достижения пенсионного возраста и выполнения всех требований по стажу.

Для граждан с непрерывным трудовым стажем свыше 40 лет предусмотрено начисление дополнительных баллов за каждый год, превышающий базовую норму. Например, за каждый дополнительный год сверх 40 лет можно получить 1,8–2 балла, что позволяет увеличить общую сумму пенсионного коэффициента до 12–13 тысяч баллов при долгой и стабильной карьере.

Важным моментом является ограничение максимального коэффициента, которое не зависит от суммы уплаченных взносов выше установленного порога. Даже при высоких доходах и дополнительных взносах общий коэффициент не может превышать фиксированного лимита, установленного законодательством, что обеспечивает справедливость системы и предотвращает непропорциональное увеличение пенсий у отдельных категорий граждан.

Для эффективного планирования пенсии рекомендуется регулярно проверять свой индивидуальный пенсионный счет, учитывать дополнительные баллы за работу в условиях Крайнего Севера, вредные условия труда или за службу в органах, а также своевременно подавать заявления о перерасчете коэффициента при изменении стажа или дохода.

Порядок начисления пенсионных коэффициентов

Пенсионные коэффициенты начисляются за каждый месяц трудовой деятельности, официально учитываемой в системе пенсионного страхования. Размер одного коэффициента определяется исходя из заработной платы за месяц и ставки страховых взносов. Для 2025 года максимальный коэффициент за месяц составляет 1,0, при этом при высокой зарплате фактическое начисление может быть ограничено установленным пределом.

Начисление происходит автоматически на основании сведений работодателя, передаваемых в Пенсионный фонд. Для каждого месяца определяется доля начисленного коэффициента, которая суммируется в общий индивидуальный лицевой счет. При переходе на пенсию суммарный коэффициент используется для расчета размера страховой пенсии.

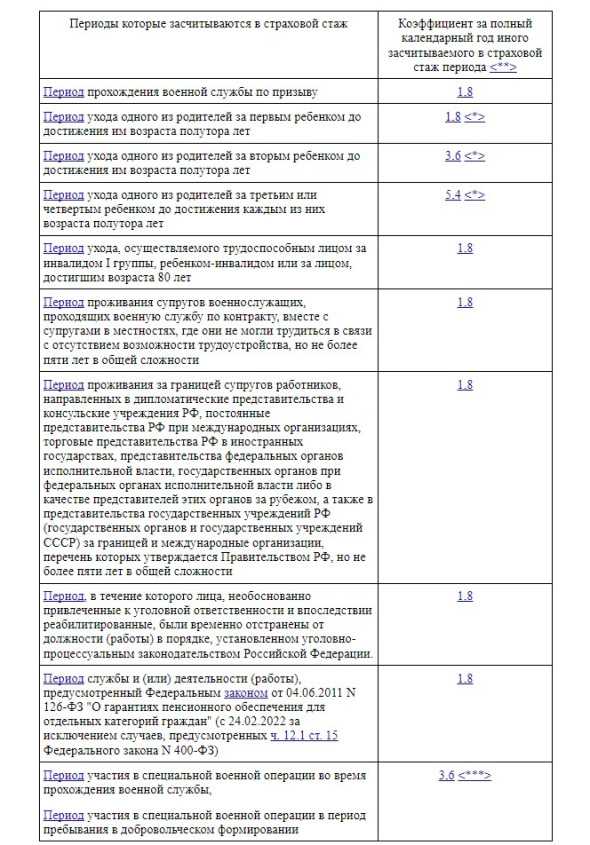

Дополнительно учитываются периоды, дающие повышенные коэффициенты: службы в армии, уход за детьми до 1,5 лет, работа с вредными условиями. В этих случаях начисляется фиксированная надбавка к коэффициенту за соответствующий период.

Если сумма начисленных коэффициентов превышает установленный максимальный предел за год, излишек не переносится на следующий год и не учитывается при расчете пенсии. Контроль за точностью начислений ведется через личный кабинет на сайте Пенсионного фонда и проверку ежегодных уведомлений о состоянии лицевого счета.

Для оптимизации будущей пенсии рекомендуется поддерживать стабильную официальную зарплату и учитывать периоды, дающие повышенные коэффициенты, чтобы максимально приблизиться к годовому пределу начисления.

Годовые лимиты и ограничения по коэффициенту

Для каждого года установлен максимальный размер пенсионного коэффициента, который может быть начислен. На 2025 год предел составляет 10,8 балла за полный рабочий год с учетом страхового стажа и заработной платы, учитываемой в формуле. Этот лимит применяется независимо от фактической суммы отчислений в Пенсионный фонд.

Если доход работника превышает предельную базу для начисления страховых взносов, дополнительные выплаты в коэффициент не включаются. Для 2025 года предельная база составляет 1 565 000 рублей. Суммы свыше этой отметки не увеличивают коэффициент.

Для занятых по неполной ставке или с периодами временной нетрудоспособности коэффициент пересчитывается пропорционально фактически отработанному времени. В результате реальный годовой прирост может быть ниже максимального значения.

Сверхурочные, премии и компенсации, не включаемые в базу для страховых взносов, не влияют на размер коэффициента. При расчете пенсионных прав учитывается только официальная заработная плата и взносы, фактически перечисленные в Пенсионный фонд.

Регулярная проверка сумм начисленного коэффициента через личный кабинет ПФР позволяет своевременно выявить ошибки и обеспечить использование всех возможных лимитов, не превышая установленные ограничения.

Влияние стажа на достижение максимального коэффициента

Размер пенсионного коэффициента напрямую зависит от продолжительности трудового стажа. Для получения максимального значения коэффициента учитываются периоды официальной работы, служба в армии, уход за детьми и некоторые виды социальных отпусков.

В 2025 году для формирования максимального пенсионного коэффициента необходимо иметь стаж не менее 45 лет для мужчин и 40 лет для женщин. Каждый год трудового стажа добавляет к коэффициенту фиксированное количество баллов, которое рассчитывается по установленной формуле, учитывающей доход и страховые взносы.

При стаже меньше нормативного коэффициент рассчитывается пропорционально фактически отработанным годам. Например, при стаже 30 лет коэффициент составит примерно 70% от максимального значения, что существенно снижает размер будущей пенсии.

Дополнительные периоды, такие как работа в условиях Крайнего Севера, педагоги и врачи с большим стажем, могут давать повышающие коэффициенты. В таких случаях максимально достижимый коэффициент может быть выше базового значения, установленного для стандартного стажа.

Для планирования пенсии важно отслеживать учетные данные о стаже и страховых взносах, чтобы своевременно восполнить недостающие годы и максимально приблизиться к пределу пенсионного коэффициента. Это позволяет эффективно спланировать размер пенсии и избежать снижения выплат из-за недостаточного стажа.

Факторы, снижающие пенсионный коэффициент

На величину пенсионного коэффициента напрямую влияют периоды неполной занятости. Сокращённая рабочая неделя, частичная занятость или отсутствие официального трудоустройства приводят к пропорциональному уменьшению начислений.

Отсутствие выплат страховых взносов в Пенсионный фонд в течение нескольких месяцев снижает коэффициент. Даже один год без перечислений может уменьшить итоговую сумму более чем на 10% от потенциального максимума.

Прерывания трудовой деятельности по уважительным причинам, таким как длительный уход за ребёнком или временная нетрудоспособность, учитываются, но ограничены нормативами. Неучтённые периоды полностью исключаются из расчёта коэффициента.

Пенсионный коэффициент снижается при официальной занятости с заработной платой ниже минимального уровня, установленного для начисления страховых взносов. Чем ниже сумма взносов, тем меньше ежегодный прирост коэффициента.

Ошибки при отражении данных работодателем, задержки с перечислением взносов или некорректные сведения о трудовом стаже требуют корректировки через Пенсионный фонд. Неисправленные несоответствия ведут к постоянной недоплате к коэффициенту.

Рекомендации: регулярно проверять персональный пенсионный счёт, при выявлении пропусков или недоучёта стажа своевременно предоставлять подтверждающие документы и отслеживать корректность начислений в Пенсионном фонде.

Возможности увеличения коэффициента за счет добровольных взносов

Добровольные пенсионные взносы позволяют увеличить индивидуальный пенсионный коэффициент (ИПК) сверх начисленного по основному стажу. Размер и эффективность таких взносов зависят от суммы, периодичности и возраста вкладчика.

Основные подходы к увеличению коэффициента через добровольные взносы:

- Ежегодные дополнительные перечисления в Пенсионный фонд РФ, которые учитываются при расчете будущей пенсии.

- Использование льгот по налогу на доходы физических лиц: уплата добровольных взносов до 120 000 рублей в год позволяет уменьшить налогооблагаемую базу.

- Размещение средств в накопительной части пенсии (для граждан, сохраняющих накопительную составляющую), что увеличивает будущий размер ИПК при консервативном или сбалансированном инвестировании.

- Регулярные платежи с корректировкой суммы в зависимости от дохода для достижения максимально возможного коэффициента до пенсионного возраста.

Практические рекомендации:

- Рассчитать текущий ИПК и определить, сколько баллов требуется для достижения максимума с учетом планируемого пенсионного возраста.

- Определить ежемесячную или ежегодную сумму добровольных взносов, исходя из допустимого лимита и финансовых возможностей.

- Сохранять документальное подтверждение всех взносов для учета в Пенсионном фонде.

- Пересматривать стратегию каждые 2–3 года с учетом изменения дохода, законодательных изменений и инфляции.

Регулярные добровольные взносы позволяют не только повысить ИПК, но и обеспечить более стабильную пенсию, особенно при недостаточном страховом стаже или низких заработках в отдельные годы.

Применение максимального коэффициента при расчете пенсии

Максимальный пенсионный коэффициент устанавливается государством и определяет верхний предел начислений за страховой стаж и дополнительные баллы. Он напрямую влияет на размер страховой пенсии, особенно для граждан с длительным трудовым стажем и высокими доходами.

При расчете пенсии учитывается сумма индивидуальных пенсионных коэффициентов, накопленных за всю трудовую деятельность. Если суммарный коэффициент достигает максимального значения, начисление дополнительных баллов сверх этого предела не увеличивает размер пенсии, однако учет добровольных взносов может позволить достичь максимума быстрее.

Для расчета пенсии применяют формулу: размер пенсии = пенсионный коэффициент × стоимость одного коэффициента. Максимальный коэффициент устанавливает предел, выше которого коэффициенты не учитываются при умножении на стоимость балла. На 2025 год максимальный пенсионный коэффициент составляет 104 балла.

Применение максимального коэффициента важно при планировании выхода на пенсию. Работники с высоким доходом и большим стажем могут рассчитать оптимальный момент подачи заявления, чтобы полностью использовать государственный предел начислений. При этом превышение предельного коэффициента через дополнительные выплаты не даст увеличения пенсии, но может быть полезно для налогового планирования и формирования накоплений в индивидуальном пенсионном плане.

При оформлении пенсии органы ПФР проверяют суммарный коэффициент и автоматически применяют максимальный предел. Гражданам рекомендуется самостоятельно контролировать накопление баллов через личный кабинет ПФР или официальное мобильное приложение, чтобы убедиться, что расчет произведен корректно и предел не превышен.

Использование максимального коэффициента особенно актуально для работников с нестандартными графиками, совмещающих несколько видов деятельности, поскольку суммарное начисление баллов может достигать предела быстрее. В таких случаях расчет пенсии с учетом максимального коэффициента позволяет получить точное представление о реальном размере выплат.

Особенности расчета для работников разных категорий

Для государственных служащих, сотрудников силовых структур и педагогов действует повышающий коэффициент за выслугу лет и особые условия работы. Максимальный пенсионный коэффициент для этой группы может превышать стандартные пределы на 20–30%, если выслуга составляет более 25 лет.

Работники с высокой квалификацией в научной и медицинской сфере получают дополнительные баллы за публикации, патенты, руководящие должности и стаж работы в профильных учреждениях. Эти баллы учитываются при расчете индивидуального пенсионного коэффициента (ИПК) и могут способствовать более быстрому достижению максимального уровня.

Физически нагруженные профессии, такие как горнорабочие или металлурги, имеют право на досрочное начисление коэффициентов. Для них действуют повышающие ставки за стаж на вредных производствах, что позволяет достигать максимального коэффициента раньше установленного пенсионного возраста.

Работники частного сектора рассчитывают коэффициент исходя из официальной заработной платы и страховых взносов. Добровольные взносы и дополнительные пенсионные программы дают возможность увеличить коэффициент, но общий предел не может превышать установленный законом максимум.

Особые условия для лиц с неполным рабочим временем или временными контрактами предусматривают пропорциональное начисление коэффициента. Каждый месяц официального стажа учитывается при расчете, но не более 1/12 годового максимума для соответствующей категории.

Изменения законодательства, влияющие на пределы коэффициента

С 2024 года закон о страховых пенсиях претерпел несколько поправок, непосредственно влияющих на максимальный пенсионный коэффициент (МПК). Одно из ключевых изменений – повышение годового лимита начисления коэффициента с 10 до 12 единиц для работников с высоким доходом.

Также введена возможность учитывать дополнительные периоды работы в особых условиях труда, что позволяет повысить итоговый коэффициент на 1,5–2 пункта при подтверждении стажа соответствующими документами.

Для государственных служащих установлен отдельный порядок расчета МПК. Предел коэффициента для этой категории теперь учитывает специальные надбавки за выслугу лет и квалификационные категории, что увеличивает потенциальный МПК на 5–7%.

Законодательство разрешает добровольное увеличение пенсионных взносов для ускоренного накопления коэффициента. Максимальный размер добровольного взноса установлен в размере 12% от официального дохода, что позволяет дополнительно увеличить годовой коэффициент на 1–2 пункта.

- При смене законодательства важно своевременно подавать заявления на перерасчет коэффициента.

- Для работников с непрерывным стажем в особых условиях требуется документальное подтверждение периодов работы.

- Государственные служащие должны учитывать новые надбавки при планировании выхода на пенсию.

- Использование добровольных взносов эффективно при желании максимально приблизиться к МПК.

Регулярное отслеживание изменений законодательства позволяет корректировать стратегию накопления коэффициента и использовать новые возможности для повышения пенсии.

Вопрос-ответ:

Что такое максимальный пенсионный коэффициент и как он определяется?

Максимальный пенсионный коэффициент — это верхний предел значений пенсионных баллов, которые могут быть учтены при расчете страховой части пенсии. Он определяется федеральным законом и ежегодно может корректироваться с учетом инфляции и изменений в правилах начисления пенсионных баллов. На практике это значит, что даже при высокой зарплате и длительном стаже сумма коэффициентов не может превышать установленного максимума.

Какие факторы ограничивают достижение максимального коэффициента?

На величину пенсионного коэффициента влияют стаж, уровень заработной платы и регулярность уплаты страховых взносов. Ограничения могут возникать, если стаж недостаточен, часть дохода не учитывалась для начисления баллов или если применялись льготы и понижающие коэффициенты для отдельных категорий работников. Также действуют годовые лимиты: за один календарный год невозможно начислить больше определенного числа баллов.

Можно ли увеличить пенсионный коэффициент с помощью добровольных взносов?

Да, существует возможность повысить пенсионный коэффициент через добровольные страховые взносы в Пенсионный фонд. Эти взносы учитываются при расчете индивидуального коэффициента, что позволяет приблизиться к максимальному значению, особенно если обычные начисления ограничены зарплатой или стажем. Размер увеличения зависит от суммы добровольного взноса и сроков его уплаты.

Как стаж работы влияет на возможность достичь максимального коэффициента?

Стаж является одним из ключевых факторов. Для начисления максимального коэффициента требуется определенное количество лет официальной работы с уплатой страховых взносов. Например, если стаж меньше установленного минимального порога, максимальный коэффициент не может быть достигнут, даже при высоком уровне дохода. Чем длиннее стаж, тем больше баллов можно накопить и тем ближе к пределу можно подойти.

Изменения законодательства могут увеличить или уменьшить предел коэффициента?

Да, законодательные изменения напрямую влияют на максимальный пенсионный коэффициент. Например, периодические корректировки ставки пенсионных баллов или введение новых правил начисления могут изменить верхний предел. Также законы могут вводить дополнительные льготы для отдельных категорий работников, что временно увеличивает максимально возможное значение коэффициента, либо устанавливать новые ограничения, снижающие его.

Какой максимальный пенсионный коэффициент может быть достигнут и от чего он зависит?

Максимальный пенсионный коэффициент определяется суммой индивидуальных пенсионных коэффициентов (ИПК), начисленных за весь период работы. В 2025 году предельное значение ИПК ограничено 10 баллами за год, что учитывает стаж, размер официальной зарплаты и дополнительные надбавки за особые условия труда. Если работник регулярно получает высокий официальный доход и использует возможность добровольных взносов в Пенсионный фонд, он может приблизиться к этому пределу за несколько лет. Однако важно понимать, что суммарный коэффициент, превышающий установленный законодательством потолок, не учитывается при расчете пенсии. Таким образом, достижение максимума требует сочетания долгого трудового стажа, стабильного дохода и дополнительных взносов, а также учета факторов, снижающих коэффициент, например, пропусков в стаже или работы в условиях неполного соцстрахования.