При оформлении зарубежной командировки бухгалтер сталкивается с задачей пересчета расходов из иностранной валюты в рубли. Для этого применяется официальный курс Центрального банка РФ на дату совершения операции или дату утверждения авансового отчета, в зависимости от вида затрат. Например, суточные пересчитываются по курсу на день выдачи аванса, а расходы по чекам и квитанциям – на дату их фактической оплаты.

Ключевое правило – использовать единый источник курса: официальный сайт Банка России. Распространенная ошибка – пересчет по курсу обменника или банкомата, что не допускается при бухгалтерском учете. При несоответствии данных могут возникнуть налоговые риски и необходимость внесения исправлений.

Практический совет: перед командировкой стоит составить список валютных операций, которые сотрудник, скорее всего, будет совершать. Это поможет заранее определить даты пересчета: бронирование гостиницы через карту, покупка билетов, оплата транспортных расходов на месте. Такой подход упрощает заполнение авансового отчета и снижает вероятность ошибок при пересчете.

Отдельного внимания требует возврат неизрасходованных средств. Они подлежат пересчету по курсу на день возврата в кассу или на расчетный счет организации. Неправильный выбор даты часто становится причиной расхождений между бухгалтерским учетом и фактическими движениями денежных средств.

Как определить курс пересчета расходов для авансового отчета

Если сотрудник получил аванс в иностранной валюте, то при пересчете расходов в рубли используется курс на дату выдачи средств. Разница между курсом на момент выдачи и курсом на дату утверждения отчета формирует курсовые разницы, которые необходимо учитывать в бухгалтерии.

Когда расходы оплачиваются корпоративной картой, применяется курс банка-эмитента, фиксируемый в выписке по счету. В таком случае бухгалтер должен сохранить банковский документ и приложить его к авансовому отчету, чтобы подтвердить сумму в рублях.

При отсутствии прямых расчетов в валюте (например, расходы в другой валюте, отличной от выданного аванса) бухгалтер может использовать официальный курс ЦБ РФ на дату операции. Этот порядок позволяет избежать искажений и обеспечивает прозрачность расчетов при проверках.

Чтобы минимизировать расхождения, рекомендуется сразу фиксировать курс, которым руководствовался банк или бухгалтерия в момент оплаты, и прикладывать подтверждающие документы: выписки, чеки с указанием валюты, квитанции терминалов.

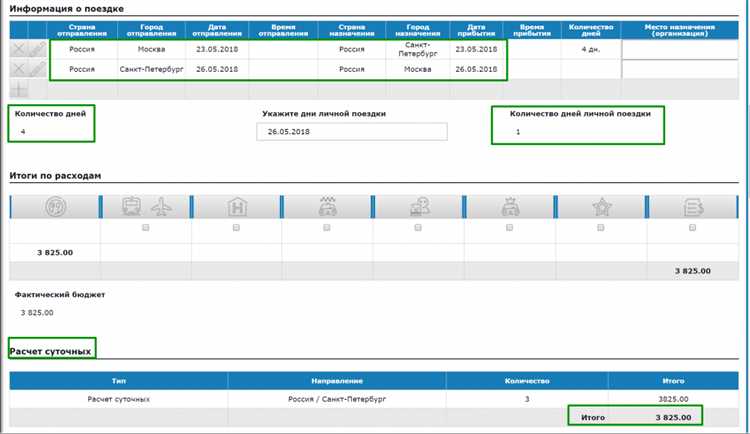

Пересчет суточных при оплате в иностранной валюте

Суточные в зарубежных командировках назначаются в рублях, но фактическая выплата может производиться в валюте страны пребывания. При этом бухгалтерия обязана пересчитать выданные суммы по курсу Банка России на дату утверждения авансового отчета.

Если сотрудник получает суточные в валюте в день выезда, для бухгалтерского учета используется курс, установленный ЦБ РФ на эту дату. При последующем отражении расходов важно проверить, что разница между рублевым эквивалентом и фактическими выплатами не привела к занижению или завышению расходов. Разницу фиксируют как курсовую.

Распространенная практика – выдавать наличные или перечислять на валютную карту сумму, рассчитанную заранее по курсу на день выдачи. В этом случае бухгалтерия при закрытии отчета делает корректировку, исходя из курса на дату утверждения. Если курс изменился, возникшую разницу относят на финансовый результат.

Чтобы избежать споров с налоговыми органами, в учетной политике компании желательно закрепить порядок пересчета суточных: указывать, какой курс применяется при выдаче и какой при списании расходов. Это позволит документально подтвердить правильность расчетов при проверке.

Фиксация курса при предоплате билетов и проживания

Если билеты или гостиница оплачены заранее, расходы фиксируются по курсу Центрального банка РФ на дату списания средств с расчетного счета или корпоративной карты. Этот момент определяет, в какой валюте и по какому курсу будут отражены суммы в авансовом отчете.

Для подтверждения курса и суммы следует сохранять:

- платежные поручения или выписки банка с датой списания;

- счета и чеки от авиакомпании или гостиницы;

- электронные подтверждения бронирования с суммой в иностранной валюте.

Если предоплата произведена в валюте, отличной от валюты счета, применяется курс банка-эмитента карты на момент конвертации. В таких случаях целесообразно распечатать данные из интернет-банка или приложить отчет по операции, чтобы избежать расхождений при проверке.

При частичной оплате (например, предоплата гостиницы и последующая доплата на месте) фиксируются два курса: первый – на дату предоплаты, второй – на дату окончательного расчета. Это позволяет корректно разделить расходы и избежать ошибок в бухгалтерии.

Практически рекомендуется:

- оплачивать все услуги одной картой для упрощения учета;

- сразу скачивать подтверждение курса из банка;

- хранить копии чеков и счетов в электронном виде для последующего контроля.

Отражение валютных расходов в бухгалтерских документах

При составлении авансового отчета все расходы в иностранной валюте отражаются в пересчете на рубли по официальному курсу Банка России, действующему на дату утверждения отчета. Если билеты, проживание или иные услуги оплачены в валюте через корпоративную карту, бухгалтер фиксирует сумму в рублях по курсу банка-эмитента, а разницу с курсом ЦБ учитывает как курсовые разницы.

Для подтверждения затрат необходимо приложить оригиналы документов: квитанции об оплате, посадочные талоны, счета гостиницы. Важно, чтобы в них была указана валюта платежа и сумма. При оплате наличными валютой прикладываются справки о покупке валюты в обменном пункте или выписки с корпоративного счета.

Все операции с валютой отражаются в бухгалтерском учете по счетам 71 «Расчеты с подотчетными лицами» и 52 «Валютные счета». Курсовые разницы показываются на счете 91. Это позволяет корректно зафиксировать расходы и исключить искажения в налоговом учете.

Если часть расходов возмещается в валюте, например при бронировании через иностранный сервис, в учете фиксируется сумма рублевого пересчета, а разница между оплатой и компенсацией отражается как финансовый результат.

Разница между коммерческим и официальным курсом при отчетности

При расчетах за границей часто используется коммерческий курс банка, по которому списываются средства с корпоративной карты или конвертируются наличные. Однако для бухгалтерского учета применяется официальный курс Центрального банка, установленный на дату операции или отчетного документа.

Если расходы оплачены по коммерческому курсу, а отчетность формируется по официальному, возникает разница. Она может выражаться как в перерасходе, так и в экономии средств относительно выданного аванса. Эти суммы необходимо отражать в учете отдельно: перерасход компенсируется сотруднику, а экономия возвращается в кассу или на расчетный счет.

Для корректного оформления рекомендуется сохранять все документы, подтверждающие конвертацию: выписки банка, чеки обменных пунктов, расчетные квитанции. Они позволяют обосновать использование именно коммерческого курса при фактической оплате, а также правильно рассчитать курсовые разницы при сопоставлении с официальным курсом.

На практике выгодно заранее учитывать возможное расхождение курсов при выдаче аванса. Если сотруднику выдается сумма в рублях, целесообразно ориентироваться на коммерческий курс банка, через который планируется оплата. Это снизит вероятность значительных отклонений между фактическими расходами и данными отчетности.

Корректировка расходов при возврате неиспользованных средств

Если сотрудник возвращает часть средств после командировки, необходимо пересчитать фактические расходы с учётом курса валюты на день возврата. Возврат осуществляется по фактическому курсу банка, в котором произведена операция, или по официальному курсу ЦБ, если возврат проводится через бухгалтерию. Разница между курсом предоплаты и курсом возврата фиксируется отдельной строкой в авансовом отчёте.

Для корректного отражения операции бухгалтерия учитывает сумму, возвращённую в иностранной валюте, пересчитанную в рубли. Если курс возврата выше курса списания, разница учитывается как уменьшение расходов, если ниже – как дополнительная статья расхода. В документах указываются дата возврата, сумма в валюте, курс пересчета и итоговая сумма в рублях.

При возврате неиспользованных средств, внесённых на корпоративную карту, сотрудник прикладывает выписку банка или кассовый ордер. Все данные фиксируются в авансовом отчёте и служат основанием для корректировки налоговой базы, чтобы избежать искажения финансовой отчетности и переплаты НДФЛ или налога на прибыль.

Внутри компании рекомендуется установить внутренние правила по срокам возврата средств и методам пересчета валюты, чтобы минимизировать ошибки при отражении разницы курсов и ускорить процесс закрытия командировочных расходов.

Вопрос-ответ:

Как правильно пересчитывать расходы в иностранной валюте при авансовом отчете?

Расходы в валюте пересчитываются по курсу, установленному бухгалтерией на дату выдачи аванса. Если аванс был получен в евро, а оплата произведена через несколько дней, необходимо использовать курс банка, установленный на дату выдачи аванса, чтобы корректно отразить сумму в рублях. Дополнительно важно учитывать, что разница между курсом на дату оплаты и курсом аванса фиксируется отдельно и отражается как доход или расход по валютным операциям.

Что делать с остатком неиспользованных средств после командировки?

Неиспользованные средства подлежат возврату в кассу или на расчетный счет компании. При этом бухгалтер должен пересчитать их по актуальному курсу на дату возврата. Если курс валюты изменился, разница между суммой, выданной в валюте, и пересчитанной суммой в рублях оформляется отдельной проводкой, отражающей корректировку расходов по командировке.

Какие документы необходимы для подтверждения расходов за границей?

Для бухгалтерского учета нужны чеки и счета-фактуры на иностранном языке с указанием суммы в валюте, банковские выписки или подтверждения онлайн-платежей. Важно также иметь авансовый отчет, где указаны даты и цели каждой траты. Все документы должны быть переведены на русский язык и заверены, если требуется по внутреннему регламенту компании.

Как учитывать разницу между коммерческим и официальным курсом валюты?

Если платеж был произведен по коммерческому курсу банка, а учет ведется по официальному курсу ЦБ, необходимо зафиксировать разницу между этими курсами как валютную разницу. Она учитывается в бухгалтерии отдельной строкой и влияет на итоговую сумму расходов по командировке. Такой подход обеспечивает правильное отражение затрат без искажений при консолидированной отчетности.

Можно ли фиксировать курс валюты при предоплате гостиницы и билетов?

Да, курс фиксируется на дату предоплаты, и эта сумма отражается в авансовом отчете. Если оплата производится заранее, а курс валюты меняется к моменту фактической поездки, в бухгалтерии фиксируются валютные разницы. Это позволяет точно учитывать затраты и корректно оформлять отчетность по командировке, без необходимости пересчета всей суммы заново на дату поездки.

Как правильно пересчитывать расходы в иностранной валюте при оформлении авансового отчета?

Для пересчета расходов используют курс валюты, установленный на дату оплаты или на дату списания средств с расчетного счета. Например, если сотрудник оплатил гостиницу в евро, в авансовом отчете нужно указать сумму в евро и пересчитать её в национальную валюту по курсу Центрального банка на день оплаты. Важно сохранять чеки и счета на иностранную валюту, так как бухгалтерия проверяет их при согласовании отчета.

Что делать с разницей курса при возврате неиспользованных средств из командировки?

Если часть аванса осталась неиспользованной и возвращается в кассу, возникает разница между курсом, по которому был произведен аванс, и фактическим курсом возврата. Эта разница учитывается в бухгалтерии как доход или расход в валюте страны. Например, если аванс выдавался по курсу 80 рублей за евро, а при возврате курс составил 82 рубля за евро, бухгалтер фиксирует разницу в 2 рубля за каждый евро и отражает её в отчетности.