С 2023 года отчет по форме РСВ утратил свое значение для большинства организаций, и вместо него введена новая отчетность в ФНС, учитывающая взносы на социальное страхование и налоги с заработной платы. Новая форма предусматривает детальное отражение начислений по каждому сотруднику, включая страховые взносы, удержанный НДФЛ и льготы, применяемые в расчете.

Организациям необходимо обновить внутренние учетные системы, чтобы корректно формировать данные для подачи нового отчета. В частности, требуется настройка автоматического распределения страховых взносов по категориям работников, включая основные ставки, дополнительные взносы и льготы для инвалидов и сотрудников с ограниченными условиями труда.

Неправильное заполнение нового отчета ведет к штрафам и приостановке операций с бюджетом. Рекомендуется проводить ежемесячные проверки корректности начислений и сверку с расчетными ведомостями, а также использовать программные средства, поддерживающие актуальные форматы передачи данных в налоговые органы.

Для подготовки отчета организациям следует собрать полные сведения о всех выплатах сотрудникам за отчетный период, включая премии и компенсации, которые учитываются в страховых взносах. Особое внимание необходимо уделять соблюдению сроков подачи – отчет предоставляется ежеквартально, но рекомендуемая практика – проверять данные заранее, чтобы избежать ошибок при автоматизированной отправке.

Какие организации обязаны сдавать новый отчет вместо РСВ

С 2023 года новый отчет вместо РСВ обязаны предоставлять все организации, осуществляющие деятельность на территории РФ, независимо от формы собственности. Это включает юридические лица, зарегистрированные в качестве ООО, АО, производственные кооперативы и государственные учреждения с собственными расчетными счетами.

Обязательная сдача распространяется на компании, выплачивающие заработную плату наемным сотрудникам, включая руководителей и главных бухгалтеров, а также организации, ведущие выплаты по договорам гражданско-правового характера. Исключения составляют индивидуальные предприниматели без работников и организации с нулевой отчетностью по выплатам.

Отчет подается как в отношении основного персонала, так и в отношении совместителей, сезонных работников и лиц, работающих по срочным договорам. Это позволяет налоговым органам получать полное представление о начисленных и удержанных суммах страховых взносов за всех сотрудников.

Компании, имеющие филиалы или обособленные подразделения, обязаны подавать отчет отдельно по каждому юридическому лицу, учитывая территориальные особенности начислений и удержаний. Несоблюдение требований к подаче нового отчета может привести к штрафам и блокировке расчетных счетов.

Рекомендовано заранее интегрировать подготовку нового отчета в учетные процессы организации, чтобы минимизировать ошибки и ускорить передачу данных в электронном виде через официальные каналы налоговой службы.

Сроки подачи и периодичность отчета в 2023 году

Отчет, заменяющий РСВ в 2023 году, подается ежеквартально. Первый квартал необходимо отразить не позднее 25 апреля, второй квартал – до 25 июля, третий квартал – до 25 октября, четвертый квартал – до 25 января следующего года. Для организаций с малым числом работников допускается сдача отчета раз в полугодие, при условии официального уведомления налогового органа.

Если установленный срок подачи совпадает с выходным или праздничным днем, отчет принимается в первый рабочий день после него. Нарушение сроков влечет начисление штрафных санкций и пени, поэтому важно вести планирование отправки с учетом внутренних процедур согласования и проверки данных.

Рекомендуется закрепить внутренний регламент подготовки отчета, включающий сроки сбора данных от подразделений, проверку корректности расчетов и формирование электронного файла для передачи в налоговые органы. Это снижает риск ошибок и предотвращает задержки при подаче.

Организации, ведущие кадровый учет с использованием автоматизированных систем, могут настроить напоминания о сроках подачи и периодичности отчетов. Автоматизация позволяет синхронизировать сроки с фактическими начислениями и минимизировать ручные исправления.

Форма и структура отчета для разных категорий организаций

Новый отчет, заменяющий РСВ в 2023 году, имеет дифференцированную форму в зависимости от категории организации. Основное различие связано с численностью сотрудников, формой собственности и видом деятельности.

Для крупных организаций с численностью сотрудников свыше 250 человек отчет содержит следующие разделы:

- Сведения о численности работников по категориям (основной персонал, временные сотрудники, совместители).

- Подробная информация по начислениям и удержаниям по каждому виду обязательных страховых взносов.

- Индивидуальные реквизиты сотрудников с указанием их страховых номеров и периодов работы.

- Аналитические показатели по взносам за отчетный период.

Средние и малые организации (до 250 сотрудников) используют упрощенную форму:

- Обобщенные данные по начислениям и удержаниям за весь штат.

- Отсутствие необходимости указывать индивидуальные реквизиты каждого сотрудника.

- Разделение информации по видам страховых взносов без детализации по категориям персонала.

- Возможность подачи отчета как в электронном виде, так и на бумажных носителях для малых предприятий.

Организации с отдельными категориями работников, например, иностранными сотрудниками или работающими по договорам ГПХ, должны включать дополнительный раздел:

- Сведения о статусе сотрудников и особенностях начислений для каждой категории.

- Отражение льгот, вычетов и особенностей налогообложения.

Для всех категорий обязательным элементом является блок с подтверждением достоверности данных, который содержит подпись руководителя и главного бухгалтера, а также дату формирования отчета. При электронном представлении используется квалифицированная электронная подпись.

Структура отчета должна соответствовать утвержденной форме, иначе налоговый орган может запросить уточнения или отклонить отчет. Для корректного заполнения рекомендуется использовать официальные инструкции и примеры заполнения, опубликованные на сайте ФНС.

Пошаговая инструкция заполнения ключевых разделов отчета

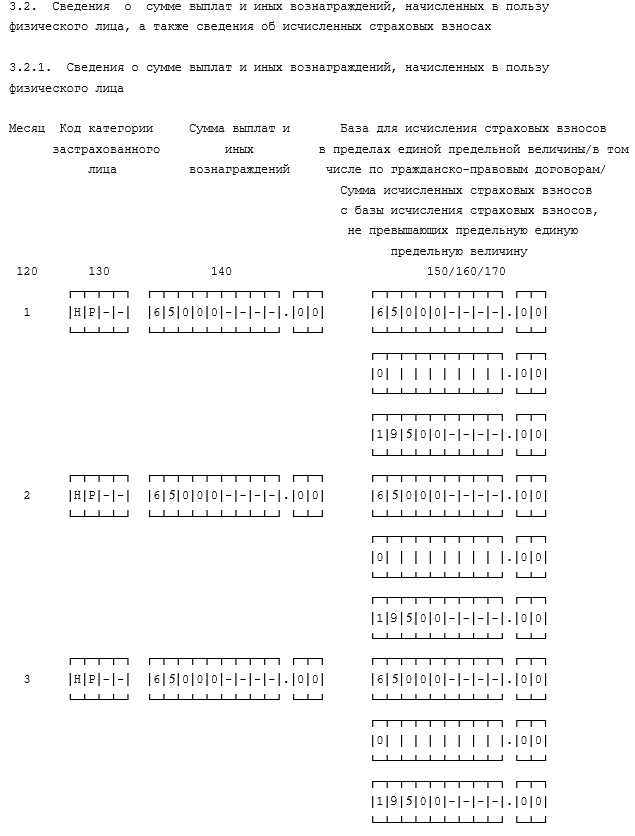

Заполнение нового отчета, заменяющего РСВ, требует точного следования установленной структуре. Рассмотрим пошагово ключевые разделы и рекомендации по их оформлению.

-

Раздел с информацией о работодателе

- Укажите полное наименование организации согласно уставным документам.

- Заполните ИНН и ОГРН без пробелов и разделителей.

- Отразите юридический и фактический адрес организации, убедившись, что они совпадают с данными ЕГРЮЛ.

-

Раздел по численности сотрудников и начисленным выплатам

- Внесите точное количество работников на отчетную дату, включая совместителей и временно отсутствующих сотрудников.

- Отразите все виды выплат, облагаемых страховыми взносами, разделяя их по категориям: основной фонд оплаты труда, премии, компенсации и иные выплаты.

- Проверяйте суммы начислений с данными бухгалтерского учета, чтобы избежать расхождений.

-

Раздел по страховым взносам

- Укажите ставки взносов по каждому виду обязательного страхования.

- Расчеты производите на основе фактически начисленных выплат, без округлений до сотых процентов.

- Разделите суммы на текущие начисления и корректировки предыдущих периодов.

-

Раздел по сведениям о сверхурочных и выплатах при временной нетрудоспособности

- Отражайте часы сверхурочной работы и соответствующие выплаты отдельно от основного фонда.

- Включайте пособия по временной нетрудоспособности с указанием периода и начисленной суммы.

- Убедитесь, что суммы совпадают с данными фонда социального страхования.

-

Раздел с корректировками и уточнениями

- Фиксируйте только фактически выявленные ошибки предыдущих отчетных периодов.

- Указывайте точный период корректируемых начислений и суммы корректировок.

- Каждое исправление должно сопровождаться ссылкой на внутренний документ организации, подтверждающий изменение.

По завершении заполнения всех разделов проверьте отчет на логическую и арифметическую корректность, сверив данные с бухгалтерским учетом и внутренними справками. Использование контрольных соотношений и автоматических проверок в бухгалтерских программах снижает риск ошибок при подаче отчета.

Типичные ошибки при подготовке отчета и способы их избежать

Ошибка в расчете сумм взносов и налогов встречается особенно у организаций с разветвленной структурой. Неверное распределение начислений между подразделениями или сотрудниками ведет к расхождениям с бухгалтерскими данными. Для исключения этого рекомендуется использовать специализированное ПО для автоматизированного расчета и согласовывать данные с бухгалтерией перед подачей отчета.

Неправильное указание периода отчетности также является частой проблемой. Указывают не весь отчетный квартал или включают лишние месяцы, что вызывает ошибки при сверке с налоговыми платежами. Решение – строго придерживаться установленного календаря отчетности и проверять границы периода.

Отсутствие актуальных данных по новым сотрудникам или уволенным лицам приводит к недостоверным сведениям о численности и начислениях. Необходимо своевременно обновлять персональные данные в учетной системе и синхронизировать их с отчетом.

Технические ошибки, такие как некорректный формат файла, использование устаревшей версии формы или сбой в системе загрузки, могут стать причиной возврата отчета. Рекомендуется проверять совместимость файла с требованиями ФНС, использовать последнюю версию формата и тестировать загрузку через официальный портал до окончательной подачи.

Недостаточная проверка отчета перед отправкой часто приводит к мелким, но критичным ошибкам: пропущенные строки, неверные суммы, ошибки в кодах подразделений. Решение – проводить многоуровневую проверку данных, включая автоматические контрольные процедуры и ручную сверку ключевых показателей.

Требования к электронному представлению отчета через портал налоговой

Отчет, заменяющий РСВ в 2023 году, подается исключительно в электронном виде через официальный портал налоговой службы. Для успешной подачи необходимо использовать квалифицированную электронную подпись (КЭП), соответствующую требованиям ФНС, с действующим сертификатом. Формат файла отчета должен соответствовать установленному XML-шаблону, включающему все обязательные блоки данных, такие как сведения о доходах, налоговых удержаниях и социальных взносах.

Размер одного файла не должен превышать 20 МБ. Если отчет содержит данные по большим подразделениям организации, необходимо разделять файл на части по кварталам или категориям работников, обеспечивая корректное объединение данных при загрузке. Названия файлов должны соответствовать шаблону OrgName_YYYYMMDD_Report.xml без пробелов и специальных символов.

Перед отправкой отчет необходимо проверить встроенными средствами портала на соответствие формату и наличие всех обязательных элементов. Ошибки валидации блокируют загрузку и формируют список корректируемых полей. После успешной загрузки система присылает электронное уведомление с уникальным идентификатором документа и отметкой времени. Сохранение этого уведомления обязательно для подтверждения сдачи отчетности.

Организации с несколькими учетными записями должны удостовериться, что отчет подписан КЭП лица, указанного как ответственный за налоговую отчетность. Несоблюдение требований по формату или подписи может привести к отказу в приеме документа и штрафным санкциям.

Штрафы и последствия за несвоевременную сдачу или ошибки в отчете

Несвоевременная подача отчета, заменяющего РСВ в 2023 году, влечет за собой административные санкции в соответствии с Налоговым кодексом РФ. Организация обязана уплатить штраф в размере 5% от суммы начисленных страховых взносов за каждый месяц просрочки, но не более 30% общей суммы взносов и не менее 1 000 рублей за отчет.

Ошибки в отчете, включая неверное указание данных о доходах, страховых взносах или количестве сотрудников, также приводят к штрафам. За недостоверные сведения предусмотрен штраф от 1 000 до 5 000 рублей для организации и до 1 000 рублей для ответственного лица.

Кроме финансовых санкций, возможны искажения учетных данных, что отражается на последующих расчетах страховых взносов, пенсионных начислениях сотрудников и отчетности перед государственными органами. Несвоевременная коррекция ошибок может стать причиной доначислений и начисления пени.

Рекомендуется проводить контроль достоверности данных перед отправкой отчета, использовать программные проверки на соответствие формату портала налоговой и сохранять все подтверждающие документы. При выявлении ошибок после сдачи отчета необходимо незамедлительно подать уточненный отчет, чтобы минимизировать штрафные санкции.

| Тип нарушения | Размер штрафа | Примечания |

|---|---|---|

| Несвоевременная сдача отчета | 5% от суммы взносов за каждый месяц, min 1 000 руб., max 30% | Считается по полной сумме начисленных взносов |

| Ошибки в отчете (недостоверные сведения) | 1 000–5 000 руб. для организации, до 1 000 руб. для ответственного лица | Включает ошибки в доходах, страховых взносах, количестве сотрудников |

| Неисправленные ошибки после подачи | Начисление пени, возможные доначисления | Рекомендуется подача уточненного отчета сразу после выявления |

Вопрос-ответ:

Какие организации обязаны сдавать новый отчет вместо РСВ в 2023 году?

Новый отчет обязаны сдавать все организации, которые ранее предоставляли РСВ, включая юридические лица всех форм собственности и индивидуальные предприниматели с сотрудниками. Также отчет обязателен для обособленных подразделений, зарегистрированных отдельно от головной компании. Исключение составляют организации без наемных работников и учреждения, освобожденные законом от сдачи отчетности по социальным взносам.

Каковы сроки подачи отчета в 2023 году и какая периодичность установлена?

Отчет подается ежеквартально, с указанием данных по каждому кварталу. Для большинства организаций крайние сроки совпадают с датами, ранее установленными для РСВ: первый квартал — до 30 апреля, второй — до 31 июля, третий — до 31 октября, четвертый — до 31 января следующего года. При нарушении сроков предусмотрены штрафные санкции, поэтому важно соблюдать календарь подачи.

Какие ошибки чаще всего встречаются при заполнении нового отчета?

Наиболее распространенные ошибки связаны с некорректным указанием сумм страховых взносов, неверным распределением по категориям работников, а также с опечатками в идентификационных данных. Часто организации забывают указать обособленные подразделения или неправильно суммируют данные по сотрудникам. Избежать ошибок помогает внимательная проверка каждого раздела перед отправкой и использование официальных шаблонов отчетности.

Какие требования предъявляются к электронному представлению отчета через портал налоговой?

Отчет необходимо подавать в формате XML, используя квалифицированную электронную подпись. Портал автоматически проверяет правильность структуры файла, наличие всех обязательных реквизитов и соответствие сумм по расчетам. При несоответствии система формирует ошибки, которые нужно исправить и загрузить файл заново. Также важно соблюдать требования к размеру файла и кодировке, чтобы отчет успешно прошел проверку.

Какие штрафы предусмотрены за несвоевременную сдачу или ошибки в отчете?

За несвоевременную сдачу отчета предусмотрен штраф в размере фиксированной суммы за каждый день просрочки, установленный законодательством. При обнаружении ошибок, которые влияют на расчет страховых взносов, штраф увеличивается, а организация может быть обязана представить уточненный отчет и уплатить недостающие суммы. В случае систематических нарушений штрафы могут быть увеличены, а руководитель организации привлечен к административной ответственности.

Какие данные необходимо включать в новый отчет вместо РСВ для организаций в 2023 году?

Новый отчет содержит сведения о начисленных и уплаченных страховых взносах за сотрудников, включая отдельные категории: пенсионное, социальное и медицинское страхование. Также обязательным является отражение сумм выплат работникам, удержанных налогов и корректировок за предыдущие периоды. Для каждой категории взносов необходимо указать код, начисленную сумму и сумму перечислений в бюджет. Важной особенностью 2023 года является требование отражать одновременно начисления и фактические платежи по каждому сотруднику, что позволяет налоговым органам оперативно контролировать полноту уплаты.