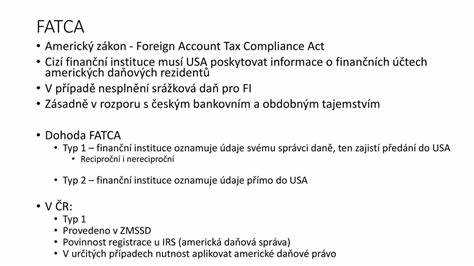

Закон FATCA (Foreign Account Tax Compliance Act) вступил в силу в 2010 году и направлен на борьбу с уклонением от уплаты налогов гражданами США, владеющими счетами за границей. Банки по всему миру обязаны идентифицировать клиентов с американским налоговым статусом, отслеживать движение их средств и предоставлять информацию в налоговые органы США. Несоблюдение требований FATCA влечет штрафы до 30% от выплат по определенным транзакциям.

Применение FATCA в банковской практике требует внедрения комплексной системы контроля клиентов. Необходимо классифицировать счета по типам: индивидуальные, корпоративные, трастовые и инвестиционные фонды. Для каждого типа определяется риск наличия американского налогового резидентства, и формируются процедуры сбора документации – форма W-9 для граждан США и W-8BEN для нерезидентов.

Банки должны регулярно обновлять клиентские данные, проверять новые счета на соответствие FATCA и формировать отчетность в установленной форме CRS/FATCA. Эффективная интеграция процедур идентификации и отчетности снижает риск финансовых санкций и повышает прозрачность операций. Практическая рекомендация: внедрять автоматизированные системы мониторинга и проводить внутренние аудиты не реже одного раза в год.

Наряду с технической реализацией важно обучать персонал банков правильной классификации клиентов и правилам взаимодействия с налоговыми органами США. Ошибки в идентификации или отчетности могут повлечь отказ в обслуживании счетов или штрафные санкции. Внедрение FATCA должно сочетаться с внутренней политикой соответствия и детализированными инструкциями для сотрудников всех уровней.

Fatca в банковской системе: принципы и правила

FATCA (Foreign Account Tax Compliance Act) обязывает банки идентифицировать клиентов – граждан США и резидентов с налоговыми обязательствами в США, независимо от их места проживания. Основной принцип работы FATCA – обмен информацией о финансовых счетах между иностранными финансовыми учреждениями и налоговыми органами США.

Банки должны внедрять процедуры «due diligence» для проверки клиентов на соответствие критериям FATCA. Это включает сбор форм W-9 для подтверждения налогового резидентства США и W-8BEN для клиентов без налоговых обязательств в США. Недекларированные счета подлежат отчетности в IRS через автоматизированные системы.

Для соответствия FATCA финансовые учреждения обязаны разрабатывать внутренние политики идентификации и классификации клиентов, проводить регулярный аудит и контролировать изменения в статусе счетов. Несоблюдение требований ведет к удержанию 30% налогов с платежей, связанных с источниками из США, и штрафам от налоговых органов.

Банки обязаны внедрять IT-системы, способные отслеживать налоговый статус клиентов, фиксировать историю отчетности и формировать автоматизированные отчеты для IRS. Регулярное обучение сотрудников и обновление процедур позволяет минимизировать риски штрафов и репутационных потерь.

Ключевой элемент соблюдения FATCA – документированная проверка клиентов на предмет их налогового резидентства, включая идентификацию американских граждан, контролируемых иностранных компаний и трастов с участием американских бенефициаров. Это обеспечивает точность отчетности и снижение вероятности финансовых санкций.

Рекомендовано внедрять внутренний контроль на основе риск-ориентированного подхода, разделяя клиентов на категории по вероятности наличия налоговых обязательств в США. Высокорискованные счета требуют более тщательной проверки и периодического мониторинга для актуализации информации и своевременного предоставления отчетности.

Как банки идентифицируют американских налогоплательщиков среди клиентов

Финансовые учреждения проверяют адреса клиентов. Наличие американского почтового адреса, номера телефона с кодом США или постоянного места работы в США повышает вероятность квалификации клиента как американского налогоплательщика.

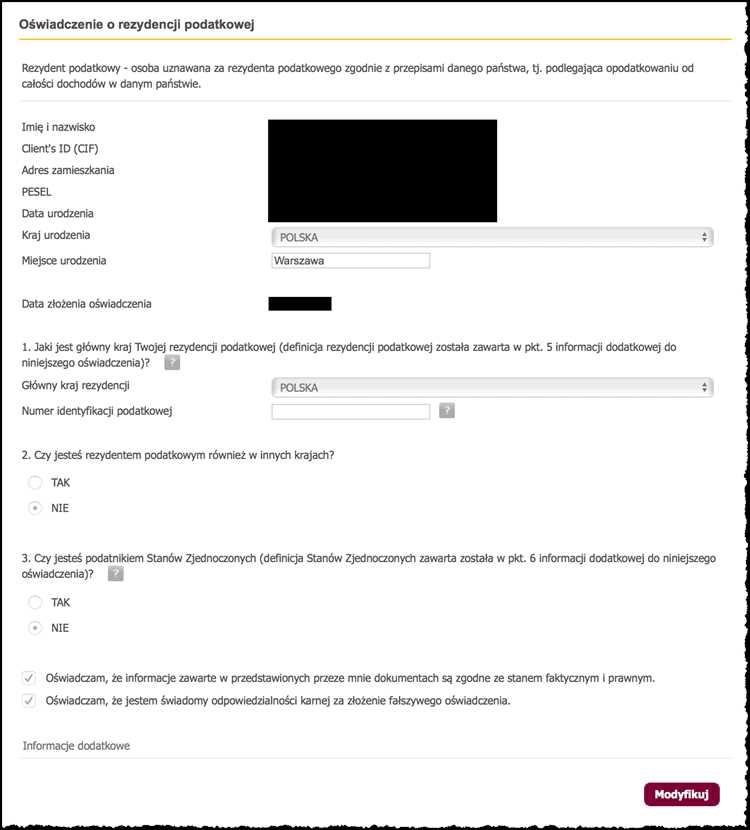

При открытии счета банки применяют процедуры «due diligence», включая анкетирование с обязательными вопросами о гражданстве, месте рождения и налоговом резидентстве. Клиенты, указавшие США в качестве страны рождения или гражданства, автоматически подлежат дополнительной проверке.

Электронные базы данных и списки IRS позволяют банкам сопоставлять предоставленные данные с официальными реестрами. Используются алгоритмы для поиска соответствий по имени, дате рождения и идентификационным номерам. Совпадения требуют подтверждения документов и дополнительного запроса у клиента.

Банки обязаны классифицировать клиентов как «US persons» или «non-US persons». Для клиентов, подпадающих под категорию «US person», формируется отчетность по форме 8966, а информация передается в налоговые органы США через национальный регулятор. Несоблюдение процедуры идентификации влечет штрафы и блокировку операций.

Рекомендуется регулярная актуализация данных: пересмотр анкет и документов каждые 12 месяцев для клиентов с признаками американского налогового резидентства, а также автоматическое уведомление о любых изменениях в адресах или гражданстве.

Процедуры сбора и подтверждения информации о счетах граждан США

В рамках требований FATCA финансовые учреждения обязаны идентифицировать счета, принадлежащие гражданам США или резидентам для целей налогообложения. Процедуры сбора информации включают несколько этапов:

- Идентификация клиентов при открытии счета:

- Заполнение форм IRS W-9 для физических лиц и W-8BEN для организаций.

- Проверка гражданства и налогового резидентства на основании паспорта, свидетельства о рождении и налоговых идентификаторов (TIN).

- Фиксация адреса проживания, так как наличие американского адреса повышает вероятность статуса налогоплательщика США.

- Анализ существующих счетов:

- Сегментация счетов по признакам потенциальной принадлежности к гражданам США (наличие американского паспорта, адреса, контактной информации).

- Применение алгоритмов скрининга, сопоставляющих данные клиентов с базами IRS и внутренними списками U.S. Persons.

- Идентификация подозрительных счетов с высокой вероятностью попадания под FATCA и направление их на углубленную проверку.

- Подтверждение и обновление информации:

- Запрос актуальных форм W-9 у существующих клиентов с американским гражданством каждые 3 года или при изменении условий счета.

- Проверка корректности предоставленных TIN и гражданства через IRS TIN Matching Service.

- Документирование всех полученных подтверждений и внесение их в систему AML/KYC для дальнейшего отчета по FATCA.

- Обработка специальных случаев:

- Для счетов с несколькими владельцами или доверенными лицами необходимо собирать формы для каждого лица с потенциальным статусом U.S. Person.

- Если клиент не предоставляет требуемую информацию, банк обязан классифицировать счет как «неподтвержденный» и применять удержания по FATCA (30% на определенные выплаты).

- Регулярный мониторинг счетов на предмет изменения налогового статуса клиентов.

Эффективное внедрение этих процедур обеспечивает соответствие требованиям FATCA и минимизирует риск штрафных санкций со стороны IRS.

Формы и отчётность по стандарту Fatca для финансовых учреждений

Финансовые учреждения обязаны идентифицировать клиентов, подпадающих под юрисдикцию США, и предоставлять информацию о счетах в IRS с помощью форм W-9 и W-8BEN. Форма W-9 используется для граждан и резидентов США, подтверждающих их налоговый идентификатор (TIN), а W-8BEN применяется для нерезидентов, освобождающих их от удержания налогов.

Отчётность по стандарту Fatca предполагает ежегодное предоставление CRS/Fatca отчётов, включающих полные сведения о владельцах счетов, сумме баланса на конец отчётного периода и начисленных доходах. Срок подачи обычно установлен до 31 марта следующего за отчётным года, с передачей информации через национальные налоговые органы в IRS.

Финансовые учреждения обязаны внедрять процессы автоматизированной фильтрации счетов по признакам налогового резидентства США. В случае выявления потенциально подконтрольного лица требуется собрать подтверждающие документы и классифицировать клиента как reportable person.

Рекомендуется вести внутренний аудит собранных данных, чтобы минимизировать риск штрафных санкций. Любые изменения в статусе клиента или его счетов должны фиксироваться немедленно и отражаться в последующих отчётах. Несоблюдение форм и сроков подачи может привести к удержанию 30% налогов на выплаты в адрес клиента из США.

Финансовые учреждения также должны хранить документы подтверждения статуса клиента как минимум пять лет после прекращения деловых отношений, включая копии форм W-9/W-8BEN, переписку и внутренние классификационные отчёты.

Обязанности банков при автоматическом обмене налоговой информацией с IRS

Банки обязаны идентифицировать всех клиентов, подпадающих под юрисдикцию FATCA, включая физических и юридических лиц с американским гражданством или налоговым резидентством США. Идентификация осуществляется через сбор и проверку форм W-9, W-8BEN и соответствующих внутренних документов, подтверждающих налоговый статус клиента.

Необходимо внедрить постоянный мониторинг счетов на предмет признаков американского контроля или владельцев. При обнаружении счетов, подпадающих под FATCA, банк должен классифицировать их как «подлежащие отчетности» и подготовить полные данные для автоматического обмена с IRS.

Банки обязаны формировать и передавать IRS детализированные отчеты, включающие идентификационные данные клиентов, остатки на счетах на конец отчетного периода, полученные доходы и операции с процентами и дивидендами. Сроки передачи данных строго регламентированы: ежегодно до 30 сентября для отчетов по предшествующему финансовому году.

Для минимизации рисков отказа IRS банк должен обеспечить точность данных через многоуровневую проверку, включая сверку идентификационных номеров, корректность сумм и соответствие форматов электронного обмена стандартам XML, утвержденным IRS.

Банки обязаны хранить всю документацию, связанную с FATCA, минимум пять лет, включая сканы форм, внутренние протоколы проверки клиентов и отчеты, переданные в IRS. Это позволяет быстро предоставлять подтверждения при аудите и предотвращает штрафные санкции за неполноту или несвоевременность отчетности.

Рекомендации: автоматизировать сбор и проверку данных через CRM-системы и ERP, внедрять регулярные внутренние аудиты FATCA-процессов, обучать персонал работе с формами W-9/W-8BEN и электронным обменом данных. Применение этих мер снижает риск штрафов, блокировки счетов и нарушений международных соглашений.

Последствия непредставления данных по клиентам из США

Непредставление информации по американским клиентам в рамках FATCA влечет за собой автоматическое применение удержания налогов в размере 30% от доходов, получаемых из источников в США. Это касается процентных выплат, дивидендов и иных финансовых поступлений. Банки, не исполнившие обязательства по обмену данными, рискуют быть включенными в список «несоответствующих финансовых учреждений» (Non-Participating Foreign Financial Institutions, NFFI), что существенно ограничивает их возможность работы с американскими контрагентами.

Помимо налоговых последствий, регуляторы могут применять штрафные санкции: например, в случае выявления системных нарушений финансовое учреждение обязано уплатить штрафы до 100 000 долларов за каждый отчетный период за непредставленные сведения. Неполнота данных также повышает риск проведения дополнительных аудитов со стороны IRS, что ведет к значительным временным и ресурсным затратам на проверку операций и клиентов.

Репутационные потери при невыполнении требований FATCA отражаются на рейтингах надежности банка и могут ограничить доступ к международным финансовым рынкам. Корреспондентские банки могут приостанавливать обслуживание, требовать подтверждения соответствия и пересмотра внутренних процедур комплаенса.

Для минимизации рисков необходимо внедрять автоматизированные системы идентификации клиентов с американским налоговым статусом, регулярные проверки актуальности форм W-9 и W-8BEN, а также проведение внутреннего аудита процессов отчетности. Рекомендовано фиксировать все коммуникации с клиентами по вопросам предоставления данных для последующей отчетности в IRS.

При обнаружении отсутствующих данных следует немедленно инициировать процедуру получения необходимой информации и корректировки ранее поданных отчетов. Несвоевременное исправление отчетности может привести к увеличению штрафных санкций и дополнительным налоговым удержаниям, поэтому важна оперативность и прозрачность внутренних процессов комплаенса.

Практика классификации счетов и активов в контексте Fatca

Основные этапы классификации:

-

Определение типа клиента: Каждый клиент должен быть идентифицирован как американский гражданин, резидент США, иностранное юридическое лицо или иное физическое лицо. Для этого применяются формы W-9 и W-8BEN.

-

Идентификация счета: FATCA требует разделения счетов на «существенные» и «несущественные» в зависимости от суммы активов. Для индивидуальных счетов порог составляет 50 000 USD для физических лиц и 250 000 USD для корпоративных счетов.

-

Классификация активов: Активы разделяются на финансовые инструменты, депозитные счета и страховые продукты с денежным эквивалентом. Обязательна оценка каждого инструмента на предмет подлежащей отчетности IRS.

-

Проверка контрольных лиц: Для корпоративных и трастовых счетов необходимо определить контролирующих лиц с долей участия более 10% или равной доле бенефициара. Их статус в отношении США влияет на отчетность по FATCA.

Рекомендации для банковской практики:

- Использовать автоматизированные системы для проверки гражданства и места налогового резидентства.

- Регулярно обновлять данные по счетам и активам, чтобы своевременно выявлять изменения в статусе клиента.

- Вести отдельный реестр счетов, подлежащих отчетности, с указанием типа актива, суммы и идентификаторов клиентов.

- Проверять соответствие классификации международным стандартам и внутренним политикам банка.

- Обеспечивать обучение сотрудников, ответственных за идентификацию и классификацию, с акцентом на актуальные изменения в законодательстве США и требованиях FATCA.

Правильная классификация счетов и активов минимизирует риски штрафов и обеспечивает полное соответствие требованиям FATCA, позволяя банку вести прозрачную и управляемую отчетность.

Влияние Fatca на открытие и ведение счетов иностранных клиентов

Введение FATCA кардинально изменило процесс открытия счетов для иностранных клиентов. Банки обязаны идентифицировать всех клиентов, являющихся налоговыми резидентами США, независимо от гражданства. Процедура включает сбор форм W-8BEN, W-9 и подтверждение статуса налогового резидентства.

Непредоставление клиентом корректных форм или предоставление ложной информации может привести к удержанию 30% налогового сбора с доходов, выплачиваемых через банк, включая проценты, дивиденды и продажи ценных бумаг. Поэтому банки обязаны внедрять системы автоматического контроля корректности данных и мониторинга транзакций.

Для снижения рисков банки рекомендуют проверять совпадение данных клиентов с IRS и использовать международные базы данных по идентификации налогоплательщиков. Все новые счета подлежат дополнительной верификации при открытии, включая подтверждение адреса, номера социального страхования США (SSN) или индивидуального идентификационного номера налогоплательщика (ITIN).

При ведении счетов FATCA требует ежеквартальной отчетности о финансовых активах иностранных клиентов, включая остатки на счетах, проценты и дивиденды. Нарушения сроков отчетности могут повлечь штрафы до $50 000 за непредставленный отчет на одного клиента.

Банкам рекомендуется внедрять системы сегментации клиентов: отдельные процессы для американских налоговых резидентов, для которых обязательна автоматическая отчетность, и для других иностранных клиентов, где достаточно стандартной идентификации. Такая структура позволяет минимизировать ошибки и снизить операционные издержки.

Особое внимание уделяется закрытию неактивных счетов или счетов с неполными данными. FATCA предусматривает уведомление IRS о счетах с отсутствием подтвержденного налогового статуса, что делает обязательной регулярную ревизию клиентской базы.

Рекомендуется регулярно обновлять внутренние инструкции и процедуры AML/KYC, включив в них требования FATCA: сбор документов, контроль транзакций и взаимодействие с налоговыми органами. Это повышает прозрачность и снижает риск штрафов за несоблюдение правил.

В результате влияние FATCA на работу банков выражается в необходимости строгой идентификации иностранных клиентов, повышении прозрачности финансовых операций и внедрении автоматизированного контроля, что обеспечивает соответствие требованиям IRS и снижает налоговые риски.

Вопрос-ответ:

Что такое FATCA и зачем банки обязаны его соблюдать?

FATCA — это международная инициатива, направленная на выявление счетов граждан США за границей для целей налогообложения. Банки обязаны собирать и предоставлять информацию о клиентах, имеющих американское гражданство или налоговое резидентство США, чтобы американские налоговые органы могли отслеживать доходы и налоги этих лиц. Несоблюдение требований FATCA может повлечь штрафы и ограничение доступа к финансовой системе США.

Какие процедуры банки используют для идентификации клиентов по FATCA?

Банки проверяют документы клиентов, включая паспорта, налоговые идентификаторы и формы, подтверждающие налоговое резидентство. При открытии счета банк проводит классификацию клиента как американского или неамериканского налогоплательщика. При подозрении на связь клиента с США могут потребоваться дополнительные подтверждения и заполнение специальных форм, таких как W-8 или W-9. Этот процесс помогает банку корректно отчитываться перед налоговыми органами.

Какие риски возникают для банка при несоблюдении правил FATCA?

Если банк не выполняет требования FATCA, он сталкивается с финансовыми санкциями со стороны США. Например, может применяться удержание 30% от платежей по источникам в США, что ограничивает международные операции банка. Кроме того, репутационные риски высоки: партнеры и клиенты могут утратить доверие к финансовому учреждению. Поэтому большинство банков вводят строгие внутренние процедуры для контроля соответствия.

Обязаны ли все клиенты банка предоставлять информацию для FATCA?

Нет, только те клиенты, которые могут быть идентифицированы как граждане США, постоянные резиденты или лица, связанные с налоговой системой США. Другие клиенты предоставляют стандартные данные для идентификации и отчетности по внутренним требованиям банка. При этом банки обязаны иметь систему фильтрации клиентов, чтобы определять, кому необходимо отправлять соответствующие формы и запросы.

Как часто банки предоставляют данные о клиентах в рамках FATCA?

Отчеты по FATCA подаются ежегодно. Обычно банки собирают информацию в течение финансового года и подают сводный отчет в налоговые органы США в установленный срок. Внутри банка ведется учет изменений статуса клиентов и операций, чтобы своевременно обновлять данные и корректно отражать их в отчетности. Это помогает минимизировать ошибки и избежать штрафов за неполную или неверную информацию.

Какие основные требования FATCA для банков при работе с иностранными клиентами?

FATCA требует от банков идентифицировать клиентов, являющихся налоговыми резидентами США, и предоставлять информацию о их счетах в налоговую службу США (IRS). Банки должны собирать определённые документы, подтверждающие статус клиента, такие как формы W-9 или W-8BEN, проверять их подлинность и регулярно обновлять данные. Кроме того, финансовые учреждения обязаны сообщать о доходах, балансах счетов и других финансовых операциях этих клиентов. Нарушение правил может повлечь за собой удержание налогов на определённые платежи или штрафные санкции для банка. Основная цель таких процедур — повысить прозрачность и предотвратить уклонение от уплаты налогов гражданами США через зарубежные счета.