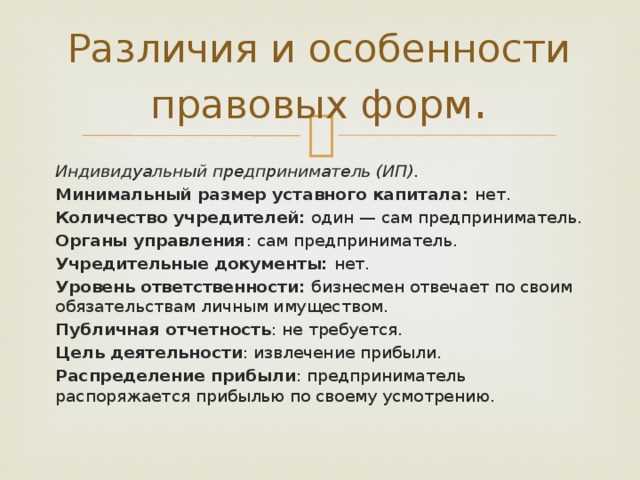

Индивидуальный предприниматель (ИП) отвечает по своим обязательствам всем принадлежащим ему имуществом, если иное не предусмотрено законом. В отличие от юридических лиц, личная ответственность ИП не ограничена уставным капиталом, что означает прямую финансовую зависимость от доходов и активов предпринимателя. Это накладывает необходимость тщательного планирования долговых обязательств и мониторинга ликвидности бизнеса.

Ключевым моментом является своевременное исполнение долговых обязательств перед поставщиками, банками и государственными органами. Нарушение сроков платежей может привести к начислению штрафов, пени и даже к судебным искам с последующей арестом имущества. Для снижения рисков рекомендуется вести отдельный учет обязательств, поддерживать резервный фонд для непредвиденных расходов и строго контролировать финансовые потоки.

ИП обязаны уведомлять кредиторов о возможных финансовых трудностях и договариваться о реструктуризации долгов при необходимости. Важно документально фиксировать все изменения условий кредитных соглашений, чтобы избежать недоразумений и претензий. Применение этих практик позволяет сохранять платежеспособность и минимизировать личные риски предпринимателя.

Кроме того, законодательство предусматривает ответственность ИП за налоговые обязательства. Неполная или несвоевременная уплата налогов может привести к блокировке счетов и взысканию с личного имущества. Поэтому регулярный анализ налоговой нагрузки и использование онлайн-сервисов для контроля платежей помогают своевременно исполнять обязательства и предотвращать финансовые санкции.

Ответственность ИП по личному имуществу

Индивидуальный предприниматель несет полную ответственность по своим обязательствам всем своим личным имуществом, за исключением имущества, специально защищенного законом. Это означает, что при возникновении долговых обязательств кредиторы могут предъявлять требования не только к средствам бизнеса, но и к личной собственности ИП, включая недвижимость, транспорт, ценные бумаги и банковские счета.

Исключения составляют объекты, которые законодательство относит к неприкосновенному имуществу: единственное жилье, необходимое для проживания семьи, некоторые предметы домашнего обихода, пенсионные накопления и средства на счетах, предназначенные для социальных выплат.

Практика показывает, что при возникновении задолженности ИП важно своевременно фиксировать разделение личных и предпринимательских счетов. Это позволяет минимизировать риск неправомерного обращения кредиторов к личным средствам и подтверждает добросовестность ведения бизнеса.

Для защиты имущества можно использовать законные инструменты, включая оформление отдельных доверительных счетов, заключение договоров залога и страхование ответственности предпринимателя. Однако полная защита невозможна, и любой личный актив, не подпадающий под охрану закона, может быть взыскан в счет погашения долгов.

Рекомендация: тщательно учитывать структуру активов и регулярно консультироваться с юристом по вопросам разделения имущества и минимизации рисков личной ответственности перед кредиторами.

Погашение долгов перед контрагентами

Индивидуальный предприниматель обязан полностью исполнять свои обязательства перед контрагентами согласно заключённым договорам. Своевременная оплата поставок, выполненных работ или оказанных услуг фиксируется в счетах и накладных, а просрочка может повлечь начисление пени или штрафов.

Для контроля задолженности необходимо вести точный учёт расчетов с каждым контрагентом. Рекомендуется использовать электронные системы бухгалтерии или отдельные учетные таблицы, фиксируя даты выставления счетов, сроки оплаты и фактические поступления средств.

При возникновении финансовых трудностей следует заранее уведомлять контрагента и согласовывать план реструктуризации долга. Это может включать рассрочку платежа, перенос сроков или частичное погашение задолженности с документальным подтверждением изменений в договоре.

Неисполнение обязательств влечёт гражданско-правовую ответственность, включая возможность обращения контрагента в суд для взыскания задолженности. Важно сохранять все платежные документы, акты выполненных работ и переписку, подтверждающую согласованные условия урегулирования долга.

Регулярная проверка состояния расчетов с контрагентами позволяет предотвращать накопление просроченной задолженности и минимизировать риск претензий, обеспечивая стабильность финансовой деятельности предпринимателя.

Сроки и порядок расчетов с кредиторами

Индивидуальный предприниматель обязан исполнять долговые обязательства в срок, установленный договором или законом. Если иное не предусмотрено соглашением сторон, расчет с кредиторами осуществляется в течение 30 календарных дней с момента предъявления требования.

Для планирования платежей рекомендуется вести учет всех долгов с указанием даты возникновения обязательства, суммы долга и контактных данных кредитора. Такой учет позволяет предотвратить просрочки и формально фиксирует график выплат.

Оплата должна производиться с использованием методов, позволяющих подтвердить факт перечисления средств: банковский перевод, платёжное поручение, квитанция или электронный платёж. Наличная оплата допустима только при предварительном согласовании с кредитором и документальном подтверждении.

При невозможности полного расчета в установленный срок предприниматель обязан уведомить кредитора о задержке и предложить новый график платежей. Составление письменного соглашения о рассрочке снижает риск претензий и судебных разбирательств.

Если задолженность возникает по договорам поставки, подряда или услуг, необходимо учитывать условия отсрочки платежа, штрафные санкции и процент за пользование средствами. Своевременное исполнение обязательств минимизирует финансовые риски и укрепляет деловую репутацию предпринимателя.

Исполнение налоговых обязательств

Индивидуальный предприниматель несет личную ответственность за своевременное и полное исполнение налоговых обязательств. Несоблюдение сроков уплаты налогов ведет к начислению пеней и штрафов, а при систематических нарушениях может быть инициирована налоговая проверка.

Ключевые аспекты исполнения налоговых обязательств включают:

- Определение вида налогообложения – общая система (ОСН) или упрощенная система (УСН) с соответствующими ставками и отчетностью.

- Своевременная подача деклараций – налоговые декларации подаются в установленные законом сроки, нарушение которых влечет административную ответственность.

- Уплата налогов – налоги уплачиваются по расчету или авансовыми платежами, исходя из выбранной системы налогообложения.

- Ведение учета доходов и расходов – точные записи позволяют корректно рассчитать налоговую базу и избежать ошибок при расчетах.

- Своевременное взаимодействие с налоговыми органами – в случае изменений в деятельности предприниматель обязан уведомлять налоговую службу о смене системы налогообложения или адреса.

Рекомендации для снижения рисков налоговых нарушений:

- Использовать онлайн-сервисы ФНС для проверки задолженностей и подачи отчетности.

- Вести раздельный учет личных и предпринимательских средств, чтобы исключить ошибочные списания.

- Проверять соответствие сумм налоговых платежей фактическим доходам и расходам ежемесячно.

- При необходимости привлекать налогового консультанта для корректного расчета сложных налогов, включая НДС и страховые взносы.

- Своевременно реагировать на уведомления налоговой службы, избегая накопления задолженности.

Соблюдение этих правил обеспечивает исполнение налоговых обязательств без штрафных санкций и поддерживает финансовую дисциплину предпринимателя.

Взыскание долгов и взаимодействие с судебными органами

Индивидуальный предприниматель несет полную ответственность за исполнение своих долговых обязательств перед контрагентами и государственными органами. В случае невыполнения обязательств кредитор может обратиться в суд с исковым заявлением о взыскании задолженности. Срок исковой давности по общим требованиям составляет три года, но для отдельных категорий обязательств, например по налогам, срок сокращен и определяется налоговым законодательством.

После подачи иска суд выносит решение о взыскании долга, которое является исполнительным документом. Для его исполнения ИП должен в срок, установленный судебным актом, погасить задолженность. В случае неисполнения судебного решения взыскание может быть инициировано через службу судебных приставов. Приставы имеют право налагать арест на банковские счета, имущество, ограничивать распоряжение имуществом до полного погашения задолженности.

ИП рекомендуется вести полную документацию по всем долговым обязательствам, хранить договоры, счета и платежные поручения, чтобы при судебных разбирательствах иметь возможность подтвердить законность и размер задолженности. В случаях спора о сумме долга важно предоставить доказательства фактических расчетов и переписки с кредитором.

Для снижения риска взыскания через суд полезно своевременно уведомлять кредиторов о возможных задержках платежей и заключать соглашения о реструктуризации задолженности. Закон допускает заключение мирового соглашения, которое утверждается судом и имеет силу исполнительного документа.

При взаимодействии с судебными органами ИП должен своевременно реагировать на повестки и предоставлять все необходимые документы. Несоблюдение процессуальных требований может привести к вынесению решения в пользу кредитора без учета позиции предпринимателя. При необходимости привлекаются юристы для грамотного представления интересов в суде и защиты имущественных прав.

Риски банкротства и меры защиты от них

Индивидуальный предприниматель несет полную имущественную ответственность по своим обязательствам. Невыполнение долговых обязательств может привести к банкротству, что влечет за собой арест имущества, ограничение финансовой активности и включение в реестр банкротов.

Основные признаки финансового кризиса, сигнализирующие о риске банкротства:

- невыполнение обязательств перед кредиторами более 3 месяцев;

- наличие задолженности по налогам и страховым взносам, превышающей 300 000 руб.;

- отрицательный денежный поток в течение нескольких отчетных периодов;

- неспособность проводить плановые платежи и закупки для деятельности.

Меры защиты от банкротства включают:

- Регулярный анализ финансового состояния: ежемесячный контроль доходов, расходов и задолженностей.

- Переговоры с кредиторами: реструктуризация долгов, отсрочки платежей, заключение соглашений о рассрочке.

- Оптимизация расходов: сокращение необязательных затрат, пересмотр договоров аренды и услуг.

- Создание резервного фонда: накопление средств для покрытия непредвиденных обязательств хотя бы на 2–3 месяца деятельности.

- Страхование финансовых рисков: ответственность перед контрагентами и страхование имущества ИП.

- Юридическое сопровождение: консультирование с юристом по вопросам долговой нагрузки и защиты имущества.

При угрозе банкротства важно своевременно инициировать меры по реструктуризации долгов или подать заявление о банкротстве добровольно. Это позволяет сохранить часть имущества, избежать принудительного взыскания и минимизировать финансовые и репутационные потери.

Вопрос-ответ:

Какая ответственность ИП по долгам перед контрагентами?

Индивидуальный предприниматель отвечает по обязательствам всем своим личным имуществом. Это означает, что при невыполнении договорных обязательств кредитор может предъявить претензии не только к активам бизнеса, но и к личным сбережениям предпринимателя, недвижимости, автомобилю и другим ценным вещам. Для минимизации риска рекомендуется вести прозрачный учет расчетов, заключать договоры с ясными условиями оплаты и, при возможности, оформлять поручительства и гарантии.

Как ИП должен действовать при угрозе банкротства?

При возникновении угрозы несостоятельности предпринимателю следует оценить все обязательства и активы, уведомить кредиторов о финансовых трудностях и рассмотреть варианты реструктуризации долгов. Законодательство предусматривает возможность добровольного банкротства, что позволяет оформить план по погашению задолженности и избежать судебного преследования. Важно фиксировать все платежи и договоренности письменно, чтобы минимизировать риск дополнительных претензий.

Какие сроки расчетов с кредиторами обязаны соблюдать ИП?

Сроки расчетов определяются условиями заключенных договоров и требованиями закона. При нарушении сроков кредитор вправе обратиться в суд для взыскания задолженности с начислением процентов и штрафов. ИП следует вести точный учет платежей, планировать бюджет с учетом обязательных выплат и заранее уведомлять контрагентов о возможных задержках, чтобы уменьшить риск судебных споров.

Может ли ИП ограничить ответственность своим имуществом?

В отличие от юридических лиц, индивидуальный предприниматель несет полную ответственность своим имуществом. Существуют инструменты, позволяющие минимизировать риски, например, оформление бизнеса через ООО или страхование ответственности. Однако полностью избежать личной ответственности при прямых обязательствах перед кредиторами законодательство не позволяет. Правильное планирование и страхование могут снизить потенциальные финансовые потери.

Как взаимодействовать с налоговыми органами по долгам?

ИП обязан своевременно исполнять налоговые обязательства. При задержке уплаты налогов начисляются штрафы и пени, а в случае систематической неуплаты возможны меры принудительного взыскания. Рекомендуется вести учет всех операций, подавать налоговые декларации вовремя и при возникновении проблем с платежами обращаться за консультацией к налоговым органам или использовать рассрочку и отсрочку платежей, предусмотренные законодательством.