Банковская гарантия на авансовый платеж используется в сделках, где заказчик перечисляет подрядчику часть суммы до начала работ или поставки товара. Такой инструмент снижает риск невозврата средств, если подрядчик нарушит условия договора или не выполнит обязательства. Гарантия представляет собой письменное обязательство банка возместить заказчику сумму аванса при наступлении оговоренных обстоятельств.

Особенность данного вида гарантии в том, что она обеспечивает именно возврат аванса, а не оплату всего контракта. Обычно ее требуют государственные заказчики по 44-ФЗ и 223-ФЗ, а также крупные коммерческие компании. Размер гарантии совпадает с суммой авансового платежа или его частью, указанной в контракте.

Практика показывает, что без банковской гарантии поставщику сложнее получить аванс, особенно при работе с государственными заказчиками. Заказчик в этом случае получает уверенность, что деньги будут возвращены, если договор не исполнен. Подрядчику же гарантия позволяет получить финансирование на подготовку к выполнению обязательств без риска потерять доверие клиента.

При выборе банка важно учитывать его аккредитацию в Министерстве финансов и включение в перечень уполномоченных кредитных организаций. Наличие такого статуса гарантирует, что гарантия будет принята заказчиком. Стоимость услуги зависит от суммы аванса, срока действия гарантии и финансового положения подрядчика.

Определение банковской гарантии на аванс и её назначение

Гарантия используется в случаях, когда по договору предусмотрена предварительная оплата. Например, при строительных подрядах, поставках оборудования или выполнении сложных услуг заказчик перечисляет аванс исполнителю, но при этом требует гарантийное обеспечение. Если обязательства не выполнены, банк компенсирует заказчику сумму уплаченного аванса в пределах установленного лимита.

Назначение гарантии заключается в балансировке интересов сторон: подрядчик получает финансирование для начала работ, а заказчик – юридически оформленную защиту возврата средств. Это особенно важно при крупных суммах аванса, превышающих 20–30% от стоимости договора, когда риск невозврата значительно возрастает.

Для надёжности заказчику рекомендуется проверять банк-гаранта по реестру Центрального банка РФ и анализировать условия документа: срок действия, сумму покрытия и основания для предъявления требований. Такие меры позволяют минимизировать споры и обеспечить реальную возвратность аванса в случае нарушения условий договора.

Когда требуется гарантия при авансовом платеже

Гарантия на аванс чаще всего необходима в государственных и муниципальных закупках. Закон №44-ФЗ обязывает заказчика требовать её при перечислении авансового платежа подрядчику. Без гарантии бюджетные средства не могут быть перечислены, так как она служит обеспечением возврата аванса при неисполнении договора.

В коммерческих контрактах гарантия также используется, если сумма авансового платежа превышает 30% стоимости договора. Это снижает риск заказчика потерять вложенные средства в случае отказа исполнителя от выполнения работ или поставки товара.

Отдельно стоит отметить международные контракты. Внешнеэкономические сделки почти всегда сопровождаются требованием банковской гарантии на аванс, поскольку заказчик находится в другой юрисдикции и защита интересов возможна только через банковский инструмент.

Гарантия также может быть обязательной по внутренним регламентам крупных корпораций. Многие компании закрепляют в своих положениях о закупках правило: если подрядчик получает аванс, он обязан предоставить независимую банковскую гарантию, подтверждённую аккредитованным банком.

Практика показывает, что требование гарантии оправдано, когда исполнителю перечисляется значительная сумма до начала работ, а риски неисполнения договора или задержки поставок высоки. В таких случаях отказ от гарантии увеличивает вероятность финансовых потерь для заказчика.

Как работает механизм обеспечения возврата аванса

Банковская гарантия на авансовый платеж представляет собой финансовое обязательство банка перед заказчиком на возврат средств в случае нарушения условий контракта поставщиком. Механизм начинается с заключения договора, в котором прописывается сумма аванса, срок поставки и условия возврата.

После подписания контракта заказчик перечисляет аванс, а банк выдает гарантию, подтверждающую способность возврата средств. Гарантия фиксирует конкретную сумму, ограничивает срок действия и устанавливает процедуру предъявления требований.

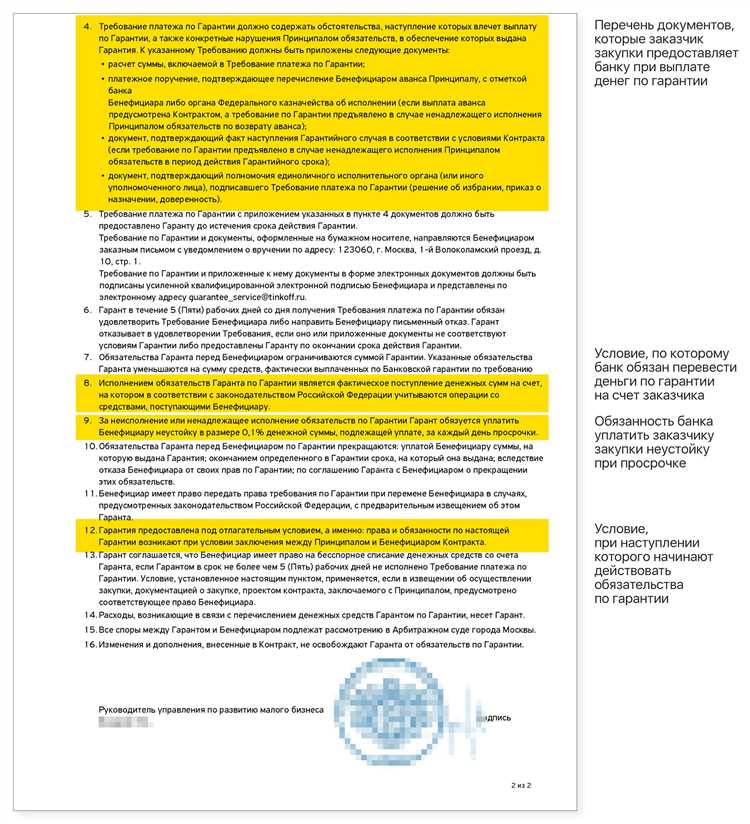

В случае неисполнения обязательств поставщиком заказчик подает заявление в банк с подтверждающими документами, после чего банк перечисляет оговоренную сумму на счет заказчика без необходимости судебного разбирательства.

Механизм обеспечивает прозрачность расчетов и снижает финансовые риски. Для активации гарантии необходимо соблюдение точного порядка подачи требований и предоставление оригиналов документов, подтверждающих факт нарушения контракта.

Следующие элементы таблицы демонстрируют ключевые этапы работы механизма:

| Этап | Действие | Ответственный |

|---|---|---|

| Заключение договора | Фиксируется сумма аванса, сроки и условия возврата | Заказчик и поставщик |

| Выдача гарантии | Банк оформляет гарантию на оговоренную сумму и срок | Банк |

| Перечисление аванса | Заказчик перечисляет аванс поставщику, гарантия вступает в силу | Заказчик |

| Претензионная процедура | Предъявление документов о нарушении обязательств | Заказчик |

| Возврат средств | Банк переводит сумму гарантии на счет заказчика | Банк |

Следует контролировать срок действия гарантии и условия её продления, чтобы обеспечить возможность получения компенсации при задержках или форс-мажорных ситуациях.

Кто может выдать гарантию и какие банки допускаются

Банковскую гарантию на авансовый платёж может выдать кредитная организация, обладающая лицензией на привлечение депозитов и выдачу гарантий. Обычно это крупные банки с подтверждённой финансовой устойчивостью и опытом работы с корпоративными клиентами.

Допустимыми являются банки, которые:

- имеют лицензию Центрального банка на осуществление банковской деятельности;

- обладают рейтингом надёжности не ниже инвестиционного уровня по международным или национальным агентствам;

- включены в перечень банков, которым доверяют контрагенты и государственные организации для обеспечения обязательств;

- имеют опыт выдачи гарантий по схожим операциям и могут подтвердить исполнение обязательств перед третьими лицами;

- способны предоставить гарантию в форме, требуемой контрактом, с точным соблюдением сроков и суммы.

Выдача гарантии крупными международными банками или филиалами зарубежных банков в России повышает доверие контрагента и снижает риск отказа в оплате по гарантии. Для малого бизнеса допускаются и региональные банки, если их финансовая устойчивость подтверждена, а условия гарантии соответствуют контрактным требованиям.

При выборе банка важно учитывать скорость оформления, тарифы на выдачу и комиссию за обслуживание гарантии. Контрагенты часто проверяют, чтобы банк был знаком в сфере подобных сделок и имел положительную репутацию в судебной практике при спорах по гарантиям.

Документы и условия для получения гарантии

Банк может запросить дополнительно информацию о текущих обязательствах компании, кредитную историю, справки о расчетах с контрагентами и сведения о залоговом имуществе. В отдельных случаях требуется бизнес-план или обоснование необходимости авансового платежа.

Условия получения гарантии включают анализ кредитоспособности заявителя, проверку юридической чистоты сделки и установление лимита гарантии. Как правило, банк устанавливает комиссию за оформление и может потребовать обеспечение в виде залога или поручительства. Срок действия гарантии определяется в договоре и обычно привязан к срокам исполнения обязательств по основному контракту.

Для ускорения процедуры рекомендуется подготовить полный пакет документов заранее и уточнить в банке формат их предоставления. Некоторые банки допускают электронное оформление документов, что сокращает время рассмотрения заявки.

Срок действия гарантии и порядок её использования

Срок действия банковской гарантии на авансовый платёж определяется в договоре между банком и клиентом и обычно совпадает с периодом поставки товара или выполнения работ, но может быть увеличен на 30–90 дней для учёта возможных задержек.

Гарантия прекращает своё действие автоматически по истечении указанного срока или после исполнения обязательств поставщиком и подтверждения этого заказчиком в письменной форме.

Для использования гарантии получателю необходимо представить банку требование о выплате суммы аванса с приложением договора и подтверждения факта невыполнения обязательств. Банк обязан рассмотреть требование и произвести выплату в пределах суммы гарантии в сроки, установленные в договоре, обычно 3–7 рабочих дней.

Любые изменения сроков действия или условий использования гарантии должны быть согласованы письменно между банком и клиентом, с обязательной регистрацией новой редакции гарантии.

Стоимость банковской гарантии на авансовый платеж

Стоимость банковской гарантии на авансовый платеж формируется на основе нескольких ключевых факторов. Основной элемент – комиссия банка, которая обычно составляет от 0,5% до 3% от суммы гарантии в год. Размер комиссии зависит от кредитного рейтинга компании, суммы аванса, срока действия гарантии и типа сделки.

Для коротких гарантий, срок которых не превышает 3–6 месяцев, комиссия чаще всего находится в диапазоне 0,5–1,5% годовых. При продлении гарантии или увеличении срока до года и более ставка может вырасти до 2–3% годовых. Некоторые банки применяют минимальный порог комиссии, начиная с 10–15 тысяч рублей за документ.

Дополнительно банки могут взимать разовые сборы за оформление, проверку документов и выдачу гарантии, которые обычно составляют 1–2 тысячи рублей. При международных сделках или гарантиях в иностранной валюте стоимость может быть выше из-за валютного риска и дополнительных процедур.

Для оптимизации расходов на банковскую гарантию рекомендуется заранее уточнять у нескольких банков условия и ставки, а также учитывать возможность предоставления залога или поручительства, что может снизить комиссию. Также важно планировать срок гарантии максимально близко к фактическому сроку исполнения обязательств, чтобы не переплачивать за лишние месяцы действия.

Риски для заказчика и подрядчика при отсутствии гарантии

Отсутствие банковской гарантии на авансовый платёж создаёт прямые финансовые и правовые риски для обеих сторон контракта.

Для заказчика ключевые риски включают:

- Невозврат аванса в случае срыва исполнения договора подрядчиком.

- Задержки в реализации проекта из-за финансовых проблем подрядчика.

- Необходимость инициировать судебные разбирательства для возврата средств, что увеличивает затраты и сроки.

- Отсутствие инструментов давления на подрядчика при нарушении сроков или качества работ.

Для подрядчика риски проявляются иначе:

- Увеличение затрат на поддержание собственной ликвидности для выполнения обязательств без авансового финансирования.

- Снижение конкурентоспособности при участии в тендерах, где заказчики требуют гарантию.

- Риск штрафных санкций или расторжения договора при задержке исполнения без финансовой подушки.

Рекомендации для минимизации рисков:

- Заказчику: требовать банковскую гарантию на весь размер аванса, проверять рейтинг и надёжность банка, прописывать чёткие условия взыскания.

- Подрядчику: использовать гарантии для получения аванса, обеспечивать прозрачность финансового положения для укрепления доверия заказчика.

Вопрос-ответ:

Что такое банковская гарантия на авансовый платеж и для чего она нужна?

Банковская гарантия на авансовый платеж — это документ, который банк выдает в пользу заказчика, подтверждая обязательство вернуть аванс подрядчику, если тот не выполнит условия контракта. Она защищает заказчика от финансовых потерь, позволяя безопасно перечислять предоплату за товары или услуги, не рискуя потерять средства в случае невыполнения договора.

Какие риски возникают для заказчика и подрядчика при отсутствии такой гарантии?

Если гарантия не оформлена, заказчик рискует потерять аванс, если подрядчик не исполнит обязательства или возникнут финансовые трудности у компании. Для подрядчика отсутствие гарантии может усложнить получение предоплаты, что увеличивает нагрузку на собственные оборотные средства и может замедлить выполнение работ. В обоих случаях повышается вероятность споров и затягивания расчетов.

Какие документы нужны для получения банковской гарантии на аванс?

Для оформления гарантии банк обычно требует контракт или соглашение с подрядчиком, заявление на выдачу гарантии, финансовую отчетность компании, а также информацию о сумме аванса и сроках выполнения обязательств. Иногда может потребоваться обеспечение со стороны клиента, например, залог или поручительство. Каждая финансовая организация устанавливает собственный перечень документов и критерии проверки.

Как определяется стоимость банковской гарантии на авансовый платеж?

Стоимость зависит от суммы аванса, срока действия гарантии, кредитоспособности заказчика и условий договора с банком. Обычно банк взимает комиссию в виде процента от суммы гарантии, которая может варьироваться в пределах нескольких процентов годовых. При этом важную роль играет финансовая устойчивость компании: более надежные клиенты получают меньшую комиссию, а менее стабильные — выше, чтобы покрыть риски банка.