Амортизируемая стоимость основного средства – это сумма, с которой предприятие начинает начислять амортизацию после его ввода в эксплуатацию. Она определяется как стоимость приобретения или создания объекта, уменьшенная на его остаточную стоимость. Остаточная стоимость – это предполагаемая цена реализации после окончания срока службы, которая учитывается при расчете амортизации.

Для точного расчета важно учитывать все компоненты первоначальной стоимости: цену покупки, транспортировку, монтаж, налоги и сборы, не подлежащие возмещению. Игнорирование любого из этих элементов может привести к неправильной амортизации и искажению финансовых показателей. Стоимость модернизации или капитального ремонта также включается в амортизируемую стоимость, если они продлевают срок службы объекта.

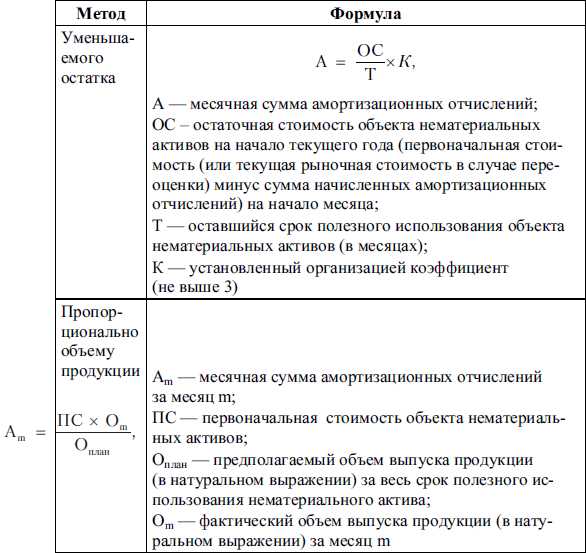

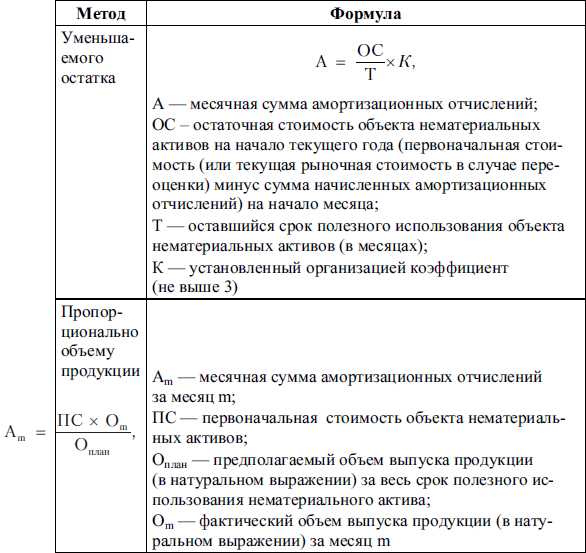

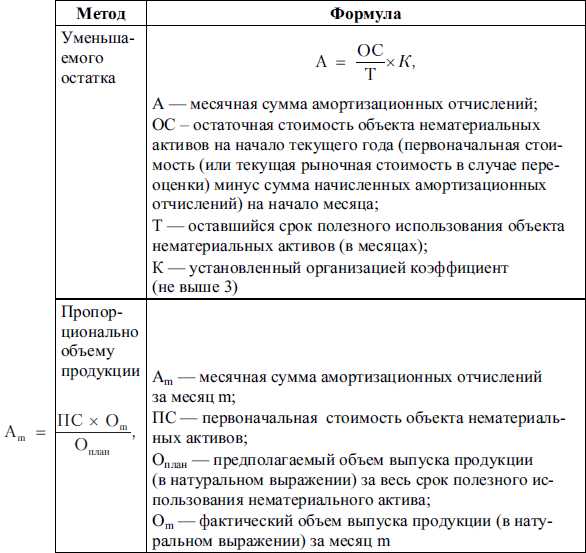

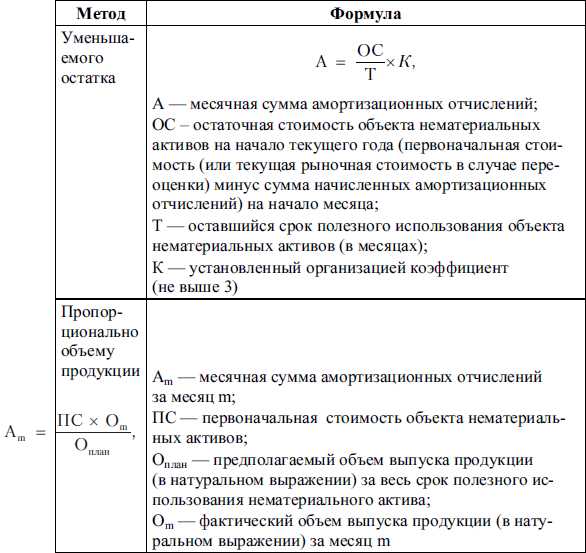

Амортизация рассчитывается на основании выбранного метода: линейного, уменьшаемого остатка или производственного. Линейный метод распределяет амортизацию равномерно, уменьшение остатка начисляет большую сумму в начале срока, а производственный учитывает фактическое использование объекта. Корректный выбор метода напрямую влияет на финансовый результат и налоговые обязательства.

Регулярный пересмотр амортизируемой стоимости необходим при изменении условий эксплуатации, стоимости восстановления или рыночной стоимости объекта. Это обеспечивает адекватное отражение износа и стоимости основных средств в бухгалтерском учете и управленческой отчетности.

Определение первоначальной стоимости объекта и включаемых расходов

Первоначальная стоимость основного средства формируется на основании фактических затрат на его приобретение или создание. В нее включаются цена покупки, расходы на доставку, монтаж, налоги, не компенсируемые государством, а также затраты на подготовку объекта к эксплуатации. Любые скидки, бонусы или возмещаемые суммы снижают базовую стоимость.

Если объект создается собственными силами предприятия, в первоначальную стоимость включаются расходы на материалы, оплату труда, начисленные налоги и страховые взносы, а также расходы на подрядные работы. Стоимость земельного участка, если он не является объектом амортизации, в расчет не включается.

Дополнительно учитываются расходы на проектирование, лицензирование, сертификацию и испытания, необходимые для приведения объекта в рабочее состояние. Включение этих расходов должно быть документально подтверждено.

При определении первоначальной стоимости важно избегать включения расходов, не связанных с приобретением или подготовкой объекта к эксплуатации, таких как текущий ремонт, расходы на обучение персонала или маркетинговые затраты.

Правильное определение первоначальной стоимости позволяет корректно рассчитывать амортизацию, отражать активы на балансе и обеспечивать прозрачность финансовой отчетности.

Расчет срока полезного использования по нормативам и фактическому состоянию

Срок полезного использования основного средства определяется на основании двух подходов: нормативного и фактического состояния объекта. Каждый из них имеет свои особенности и применяется в зависимости от цели учета амортизации.

Нормативный срок полезного использования устанавливается государственными или отраслевыми нормативами. Он фиксирует стандартный период эксплуатации конкретного вида имущества, например, согласно приказу Минфина РФ:

- Здания и сооружения – 25–50 лет;

- Машины и оборудование – 5–20 лет;

- Транспортные средства – 5–15 лет;

- Офисная техника – 3–7 лет.

При этом учитываются предусмотренные нормативами коэффициенты амортизации и интенсивность использования.

Фактический срок полезного использования определяется исходя из реального состояния объекта и условий его эксплуатации. Для расчета учитываются следующие факторы:

- Возраст оборудования и дата ввода в эксплуатацию;

- Наработка часов, пробег или количество циклов использования;

- Уровень технического обслуживания и проведенные ремонты;

- Влияние внешних условий: температура, влажность, химическая среда;

- Изменение производственной нагрузки по сравнению с проектной.

Для корректного расчета амортизируемой стоимости рекомендуется совмещать оба подхода:

- Сначала определить нормативный срок по типу основного средства.

- Проверить фактическое состояние объекта с помощью осмотра, диагностики или отчета сервисной службы.

- Скорректировать нормативный срок с учетом выявленного износа или интенсивности эксплуатации.

- Использовать скорректированный срок для расчета амортизации, чтобы она отражала реальное снижение стоимости.

Такой подход позволяет избежать как недооценки, так и переоценки амортизационных отчислений, обеспечивая точное отражение стоимости имущества в бухгалтерском и управленческом учете.

Учет ликвидационной стоимости при формировании амортизируемой базы

Для корректного учета ликвидационной стоимости необходимо определить её реалистичное значение. Обычно используются рыночные данные о стоимости аналогичного оборудования, остаточная стоимость комплектующих, а также прогнозы технического износа. Значение не должно быть завышено, чтобы не занижать амортизационные отчисления, и не занижено, чтобы избежать завышения амортизационной базы.

Формула расчета амортизируемой стоимости с учетом ликвидационной стоимости выглядит следующим образом:

| Амортизируемая стоимость | = Первоначальная стоимость − Ликвидационная стоимость |

Пример: первоначальная стоимость станка составляет 1 200 000 рублей, ожидаемая ликвидационная стоимость – 200 000 рублей. Амортизируемая стоимость будет равна 1 200 000 − 200 000 = 1 000 000 рублей. Именно эта сумма подлежит распределению на весь срок полезного использования для начисления амортизации.

При изменении условий эксплуатации или рыночной стоимости ликвидационной стоимости допустимо корректировать амортизационную базу. Любые изменения должны документироваться, отражаться в бухгалтерском учете и подтверждаться расчетами. Это позволяет поддерживать достоверность финансовой отчетности и соблюдать налоговое законодательство.

Особое внимание следует уделять объектам с высокой степенью износа или специфическим техническим характеристикам, где ликвидационная стоимость может значительно отличаться от средней рыночной. В таких случаях рекомендуется использовать экспертные оценки и анализ исторической реализации аналогичных активов.

Методы начисления амортизации: прямолинейный и ускоренный

Прямолинейный метод амортизации предполагает равномерное распределение стоимости объекта на весь срок его полезного использования. Для расчета используют формулу: амортизация = (первоначальная стоимость – ликвидационная стоимость) / срок полезного использования. Например, если оборудование стоит 1 200 000 рублей, ликвидационная стоимость 200 000 рублей, а срок службы 5 лет, ежегодная амортизация составит 200 000 рублей.

Ускоренный метод начисления амортизации позволяет списывать большую часть стоимости в первые годы эксплуатации. Наиболее распространён вариант – метод уменьшаемого остатка. Сначала рассчитывается коэффициент ускорения, применяемый к остаточной стоимости объекта. Например, при коэффициенте 2, если базовая ставка прямолинейного метода 20% в год, ускоренная амортизация составит 40% от остаточной стоимости в первый год. Такой подход целесообразен для техники с высокой износостойкостью в начале эксплуатации или быстро устаревающего оборудования.

Выбор метода зависит от характера использования и налоговой оптимизации. Прямолинейный метод подходит для объектов с равномерной нагрузкой, ускоренный – для техники, требующей активного обновления или интенсивной эксплуатации в первые годы.

При переходе с одного метода на другой необходимо пересчитать остаточную стоимость объекта на момент изменения метода. Это обеспечивает корректность амортизационных отчислений и соответствие бухгалтерским стандартам.

Влияние модернизации и дооборудования на амортизируемую стоимость

Модернизация и дооборудование основного средства напрямую изменяют его амортизируемую стоимость. В бухгалтерском учете любые вложения, которые продлевают срок службы, повышают производительность или улучшают функциональные характеристики объекта, включаются в первоначальную стоимость и распределяются на оставшийся срок полезного использования.

Ключевые аспекты учета модернизации и дооборудования:

- Капитальные вложения: Стоимость новых узлов, деталей, программного обеспечения и оборудования включается в амортизируемую базу.

- Продление срока службы: Если модернизация увеличивает нормативный срок использования, амортизационные отчисления пересчитываются исходя из нового срока.

- Увеличение производительности: Дооборудование, повышающее эффективность работы основного средства, влияет на оценку его экономической полезности, но не уменьшает амортизационную базу старого оборудования.

- Раздельный учет: Рекомендуется учитывать модернизацию как отдельный объект учета, особенно если вложения значительные, чтобы точнее распределять амортизацию и отслеживать стоимость обновлений.

- Налоговые последствия: В некоторых случаях расходы на модернизацию могут быть ускоренно списаны в целях налогообложения, что требует отдельного расчета и документального подтверждения.

Практические рекомендации:

- Документировать каждый случай модернизации с указанием стоимости, даты и характера изменений.

- Пересчитывать амортизацию после значительных вложений, чтобы отражать актуальную амортизируемую стоимость.

- Использовать отдельные счета учета для крупных дооборудований, чтобы не смешивать их с амортизацией основного объекта.

- Проверять соответствие изменений нормативным требованиям и внутренним регламентам предприятия.

Правильный учет модернизации и дооборудования позволяет более точно рассчитывать амортизацию, корректно формировать финансовую отчетность и контролировать экономическую эффективность использования основного средства.

Корректировка амортизируемой стоимости при изменении условий эксплуатации

Амортизируемая стоимость основного средства подлежит корректировке, если изменяются условия его эксплуатации, влияющие на срок службы или интенсивность использования. К таким изменениям относятся увеличение рабочих смен, изменение климатических условий, переход на более тяжелые производственные нагрузки, а также модернизация оборудования с увеличением мощности.

Для пересмотра амортизируемой базы необходимо определить остаточную стоимость на момент изменения условий и рассчитать новый срок полезного использования с учетом фактической износа и интенсивности эксплуатации. Если оборудование использовалось меньше расчетного времени, амортизируемая стоимость корректируется пропорционально фактическому сроку службы.

При увеличении нагрузки или сокращении интервалов технического обслуживания применяется ускоренный метод амортизации на оставшийся срок эксплуатации. Например, если основное средство рассчитано на 10 лет, а после изменений интенсивность работы возросла на 30%, новый коэффициент амортизации увеличивается пропорционально, сокращая срок остаточной амортизации.

Изменения условий эксплуатации документируются внутренним актом с указанием причин корректировки, даты и расчетов. Финансовый учет корректировок ведется отдельно, отражая как уменьшение или увеличение амортизируемой стоимости, так и перерасчет сумм начисленной амортизации за текущий и последующие периоды.

Корректировка амортизируемой стоимости позволяет поддерживать точное отражение реального износа основного средства и предотвращает недооценку или переоценку активов в балансе предприятия.

Отражение амортизации в бухгалтерском учете и отчетности

Амортизация основных средств фиксируется в бухгалтерском учете через регулярное начисление на основании выбранного метода (прямолинейного или ускоренного). Каждое начисление уменьшает балансовую стоимость объекта на сумму амортизации и отражается проводкой: Дт «Амортизационные расходы» – Кт «Накопленная амортизация».

Накопленная амортизация формирует контрсчет к счету основного средства и отображается в балансе в разделе «Основные средства» с указанием первоначальной стоимости и суммы амортизации. Это позволяет оценить чистую остаточную стоимость объекта и корректно отразить финансовое состояние предприятия.

В отчетности амортизационные расходы включаются в состав себестоимости продукции или услуг, влияя на прибыль и налогооблагаемую базу. Для объектов, используемых в нескольких видах деятельности, расходы распределяются пропорционально фактическому использованию.

При изменении срока полезного использования или модернизации объекта производится корректировка накопленной амортизации с отражением разницы в бухгалтерских проводках. В налоговом учете изменения также учитываются, если они соответствуют нормативным требованиям и подтверждаются документально.

Регулярный контроль начисленной амортизации и сверка с фактическим состоянием активов обеспечивает точность отчетности и предотвращает завышение или занижение балансовой стоимости основных средств.

Примеры расчета амортизируемой стоимости для разных видов основных средств

Для производственного оборудования с первоначальной стоимостью 1 200 000 рублей и ликвидационной стоимостью 100 000 рублей, срок полезного использования установлен в 5 лет. Амортизируемая стоимость определяется как разница между первоначальной и ликвидационной стоимостью: 1 200 000 − 100 000 = 1 100 000 рублей. При прямолинейном методе начисления амортизация составит 1 100 000 ÷ 5 = 220 000 рублей в год.

Для офисной мебели стоимостью 300 000 рублей с ликвидационной стоимостью 20 000 рублей и сроком службы 10 лет, амортизируемая база равна 280 000 рублей. Ежегодная амортизация по линейному методу составит 280 000 ÷ 10 = 28 000 рублей. Если применяется ускоренный метод с коэффициентом 2, первый год амортизация будет 28 000 × 2 = 56 000 рублей, оставшаяся стоимость корректируется ежегодно.

Для транспортного средства стоимостью 1 500 000 рублей, ликвидационная стоимость 150 000 рублей и срок службы 7 лет, амортизируемая стоимость составляет 1 350 000 рублей. При применении метода уменьшаемого остатка с коэффициентом 1,5, амортизация первого года будет 1 350 000 × 1,5 ÷ 7 ≈ 289 286 рублей. В последующие годы амортизация рассчитывается от остаточной стоимости на начало года.

Для компьютерного оборудования стоимостью 400 000 рублей, ликвидационная стоимость 40 000 рублей и срок службы 4 года, амортизируемая стоимость равна 360 000 рублей. Прямолинейный метод даст амортизацию 360 000 ÷ 4 = 90 000 рублей в год. При модернизации оборудования на сумму 60 000 рублей амортизируемая база увеличивается до 420 000 рублей, что корректирует ежегодные начисления до 105 000 рублей при сохранении прежнего срока службы.

Вопрос-ответ:

Как определяется амортизируемая стоимость при приобретении основного средства с дополнительными расходами на доставку и установку?

Амортизируемая стоимость формируется из первоначальной цены объекта с добавлением всех расходов, которые необходимы для приведения основного средства в состояние, пригодное к использованию. К таким расходам относятся доставка, монтаж, установка оборудования, а также налоги и сборы, не подлежащие возмещению. Например, если оборудование стоит 1 000 000 рублей, а доставка и установка составляют 50 000 рублей, амортизируемая стоимость будет равна 1 050 000 рублей.

Можно ли корректировать амортизируемую стоимость в течение срока службы объекта?

Да, корректировка амортизируемой стоимости возможна при изменении условий эксплуатации, модернизации или дооборудовании основного средства. Например, если после нескольких лет использования оборудование модернизируется, добавляется новое оборудование или происходит капитальный ремонт, стоимость этих улучшений включается в амортизируемую базу и перерасчет амортизации выполняется с учетом новых данных.

Как учитывать ликвидационную стоимость при расчете амортизируемой базы?

Ликвидационная стоимость — это предполагаемая стоимость объекта после окончания срока службы. Для расчета амортизируемой базы необходимо из первоначальной стоимости вычесть эту величину. Например, если оборудование стоит 500 000 рублей, а предполагаемая ликвидационная стоимость 50 000 рублей, амортизируемая база составит 450 000 рублей. Эта база затем распределяется по выбранному методу начисления амортизации.

Какие методы начисления амортизации применяются чаще всего и как они влияют на расчет амортизируемой стоимости?

На практике используются прямолинейный и ускоренный методы. Прямолинейный метод распределяет амортизацию равными долями на весь срок службы, что делает начисление стабильным и прогнозируемым. Ускоренный метод позволяет списывать большую часть стоимости в первые годы эксплуатации, уменьшая налоговую нагрузку на начальных этапах. Выбор метода влияет на плановые суммы амортизации, но сама амортизируемая база определяется одинаково и не изменяется.

Как определить срок полезного использования, если фактическое состояние оборудования отличается от нормативного?

Срок полезного использования обычно устанавливается нормативами, но при значительном износе или ускоренном старении оборудования бухгалтер может пересмотреть этот срок. При этом важно провести техническую оценку состояния объекта, учесть интенсивность эксплуатации и условия содержания. Если срок сокращается, годовые суммы амортизации увеличиваются, а если оборудование сохраняется дольше, начисление распределяется на более длительный период.