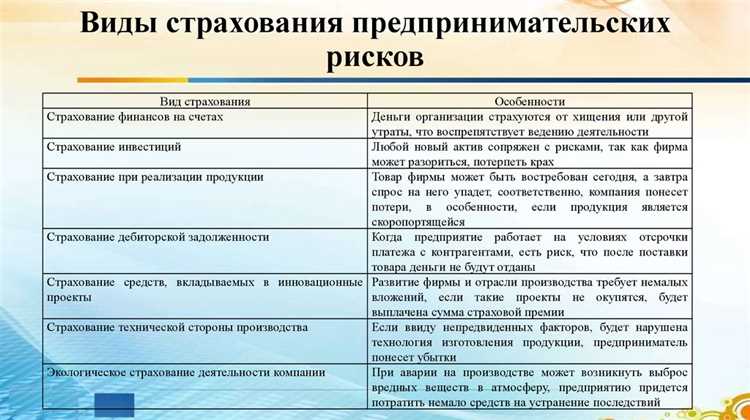

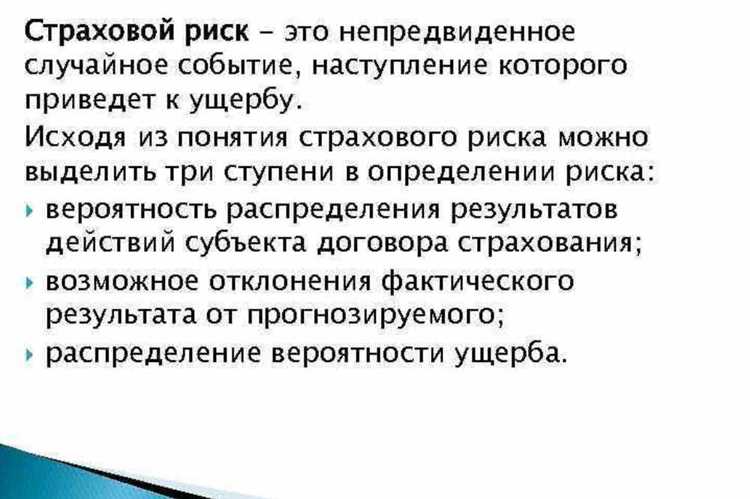

Страхование финансовых рисков охватывает широкий спектр направлений, от защиты активов компаний до индивидуальных инвестиций. Основная цель таких программ – минимизация потерь, возникающих в результате непредвиденных событий, таких как дефолт контрагентов, колебания валютного курса или форс-мажорные обстоятельства. По данным Российского союза страховых компаний, около 35% предприятий малого и среднего бизнеса в России используют хотя бы один вид страхования финансовых рисков.

Существуют несколько ключевых видов страхования финансовых рисков. Классическое страхование кредитных рисков защищает от неплатежей клиентов и обеспечивает стабильность денежного потока. Страхование инвестиционных потерь применяется при вложениях в ценные бумаги и ограничивает ущерб от рыночной волатильности. Для компаний с международной деятельностью актуально страхование валютных рисков, которое компенсирует убытки от колебаний курсов и валютных ограничений.

Выбор конкретного вида страхования должен основываться на анализе финансовых операций, структуре доходов и вероятности возникновения потерь. Рекомендуется проводить регулярный аудит рисков не реже одного раза в год и корректировать страховые программы в соответствии с изменениями экономической среды. Использование комплексного подхода позволяет не только снизить прямые убытки, но и укрепить доверие инвесторов и партнеров.

Эффективное страхование финансовых рисков требует сочетания нескольких инструментов и постоянного мониторинга. Страховые продукты можно адаптировать под конкретные отрасли и типы бизнеса, что делает их особенно ценными для компаний с высокими финансовыми обязательствами и нестабильными доходами. Внедрение таких мер способствует повышению финансовой устойчивости и снижению вероятности кризисных ситуаций.

Страхование кредитных рисков и методы оценки заемщика

Страхование кредитных рисков защищает кредитора от неплатежеспособности заемщика и минимизирует вероятность финансовых потерь. Основные объекты страхования включают потребительские кредиты, ипотеку, корпоративные займы и торговое финансирование.

Ключевым элементом является оценка заемщика. Финансовые учреждения используют комплекс методов: анализ кредитной истории, проверку текущей долговой нагрузки, оценку платежеспособности на основе доходов и расходов, а также анализ финансовой отчетности для юридических лиц. Для частных заемщиков важны показатели кредитного рейтинга, стабильность доходов и наличие активов, обеспечивающих обязательства.

Страховые компании при оценке кредитного риска применяют скоринговые модели, учитывающие вероятность дефолта и ожидаемую величину убытков. Эти модели позволяют дифференцировать ставки страховых премий в зависимости от степени риска.

Дополнительно используется метод кредитного лимита, устанавливаемый исходя из анализируемых данных о заемщике, и инструмент каско-покрытие кредитного портфеля для крупных корпоративных клиентов, когда страхуется совокупный риск дефолта по группе заемщиков.

Рекомендации по снижению риска включают регулярный мониторинг платежей, пересмотр условий договора при ухудшении финансового состояния заемщика, а также комбинированное использование страхования и внутренних резервов банка для покрытия потенциальных потерь.

Страхование валютных рисков и инструменты хеджирования

Валютные риски возникают при ведении операций с иностранной валютой, когда изменения курса могут привести к финансовым потерям. Страхование таких рисков предполагает использование договоров, компенсирующих убытки при неблагоприятных колебаниях валютного курса. Основные инструменты включают форвардные контракты, опционы и свопы, которые фиксируют курс на определённый период.

Форвардный контракт позволяет заранее определить курс покупки или продажи валюты, минимизируя риск колебаний курса в будущем. Опцион предоставляет право, но не обязанность, совершить валютную сделку по заранее установленной цене, что обеспечивает гибкость при непредсказуемых колебаниях. Валютный своп объединяет операции покупки и продажи валюты на разных сроках, позволяя согласовать обязательства и оптимизировать ликвидность.

Эффективная стратегия хеджирования требует анализа валютных потоков компании, сроков контрактов и волатильности рынка. Применение комбинаций инструментов позволяет снизить риск до допустимого уровня и сохранить финансовую стабильность. Практика показывает, что предприятия, использующие системное хеджирование валютных рисков, сокращают потенциальные убытки на 30–50% по сравнению с организациями без защиты.

При страховании валютных рисков важно учитывать стоимость премий по опционам и комиссионные за форварды и свопы. Оптимальное соотношение между затратами на хеджирование и величиной потенциальных убытков рассчитывается индивидуально для каждой компании. Регулярный мониторинг валютного рынка и пересмотр стратегий позволяют своевременно адаптировать инструменты защиты к текущей рыночной ситуации.

Таким образом, сочетание страхования и финансовых инструментов хеджирования обеспечивает управляемый уровень валютного риска, защищает бюджет и поддерживает устойчивость финансовых операций в условиях высокой волатильности валютных курсов.

Страхование инвестиционных рисков в корпоративных проектах

Страхование инвестиционных рисков направлено на защиту капитала компании от потерь, возникающих в результате финансовых, рыночных и операционных факторов при реализации корпоративных проектов. Основные цели включают минимизацию убытков, сохранение ликвидности и обеспечение стабильного финансового потока.

Ключевые виды рисков, покрываемых страховкой:

- Рыночные риски – колебания цен на сырье, акции и валюту, влияющие на доходность проекта.

- Кредитные риски – невозможность контрагентов выполнить финансовые обязательства.

- Операционные риски – ошибки управления, сбои технологий, непредвиденные задержки.

- Регуляторные и политические риски – изменения законодательства, налогообложения или санкции, влияющие на проект.

Инструменты страхования инвестиционных рисков:

- Классическое страхование проектов: покрытие убытков при форс-мажорных обстоятельствах, включая пожары, аварии и природные катастрофы.

- Страхование финансовых потерь: компенсация убытков из-за дефолта партнеров или контрагентов.

- Хеджирование валютных и процентных рисков через производные финансовые инструменты в сочетании со страховыми продуктами.

- Страхование политических рисков: защита инвестиций при национализации активов, военных конфликтах или запрете на репатриацию прибыли.

Рекомендации по внедрению страхования в корпоративные проекты:

- Проводить оценку всех потенциальных финансовых и операционных рисков на раннем этапе планирования.

- Выбирать страховые продукты с учетом специфики отрасли и масштабов проекта.

- Комбинировать страхование с финансовыми инструментами хеджирования для снижения рыночной волатильности.

- Регулярно пересматривать страховые полисы при изменении рыночных условий и структуры проекта.

Комплексное страхование инвестиционных рисков позволяет компании снизить вероятность убытков и повысить инвестиционную привлекательность проектов, обеспечивая устойчивость корпоративного развития даже при неблагоприятных внешних условиях.

Страхование операционных рисков для малого и среднего бизнеса

Операционные риски в малом и среднем бизнесе включают сбои в работе процессов, ошибки персонала, технические сбои и внешние воздействия, влияющие на доход и репутацию компании. На практике около 40% малых предприятий сталкиваются с убытками от операционных рисков в течение первых пяти лет работы, что делает страхование этих рисков критически важным.

Наиболее востребованные продукты страхования для МСБ включают покрытие убытков от прерывания бизнеса, ошибки сотрудников, киберриски и материальные повреждения оборудования. Полисы часто комбинируются, чтобы минимизировать пробелы в защите: например, покрытие прерывания бизнеса обычно требует одновременной страховки имущества и оборудования.

Для оценки операционных рисков важно проводить регулярный аудит процессов, фиксировать типичные ошибки и анализировать вероятные последствия. Страховые компании используют эти данные для расчета страховой премии и определения лимитов ответственности. Рекомендуется выбирать полисы с гибкой франшизой, чтобы уменьшить стоимость страхования при сохранении адекватного покрытия.

Малый и средний бизнес может дополнительно снизить операционные риски через внедрение систем внутреннего контроля, резервирование ключевых ресурсов и обучение персонала. Страхование в таких условиях выполняет роль финансового буфера, покрывая непредвиденные потери и обеспечивая стабильность денежного потока.

Выбор страхового продукта следует основывать на структуре бизнеса, уровне автоматизации процессов и финансовой устойчивости. В среднем, для МСБ стоимость комплексного полиса операционных рисков составляет от 0,5% до 2% годового оборота, при этом правильно подобранная страховка позволяет компенсировать до 80% прямых убытков при наступлении страхового события.

Страхование рыночных рисков и влияние колебаний цен

Рыночные риски напрямую связаны с изменениями цен на товары, сырье, валюту и финансовые инструменты. Для компаний, работающих с сырьевыми ресурсами, колебания стоимости нефти, металлов или зерна могут формировать до 40–60% непредвиденных затрат за квартал.

Страхование рыночных рисков реализуется через договоры, покрывающие убытки от неблагоприятных ценовых изменений. Типичные инструменты включают форвардные и фьючерсные контракты, а также опционы на снижение или повышение цен. Например, производитель металлов может застраховать риск падения цены на алюминий, фиксируя минимальную продажную стоимость.

Ключевой подход – интеграция страхового покрытия с внутренними системами хеджирования и финансового планирования. Использование комбинированных стратегий позволяет ограничивать потери, сохраняя гибкость при росте рынка. Компании с оборотом до 50 млн евро рекомендуют покрывать до 70% объема критических активов, чтобы сбалансировать страховые расходы и эффективность защиты.

Практические рекомендации включают регулярный мониторинг волатильности рынка, расчет вероятностных сценариев убытков и корректировку страховых лимитов каждые 3–6 месяцев. Важна оценка корреляции между различными активами: диверсификация снижает общий риск и уменьшает страховую премию.

Эффективное страхование рыночных рисков требует точного определения базовых активов, их чувствительности к изменениям цен и своевременной адаптации страховых условий к текущей рыночной динамике.

Страхование рисков потери дохода при неплатежеспособности контрагентов

Полисы обычно покрывают до 80–90% убытков, связанных с неплатежами, и предусматривают выплату возмещения при банкротстве, ликвидации или задержке платежа более установленного срока, часто от 90 до 180 дней. Страховщики оценивают кредитоспособность контрагентов на основе финансовой отчетности, кредитных историй и отраслевых рисков.

Для минимизации рисков важно страховать только крупные сделки с проверенными партнерами и устанавливать лимиты ответственности по каждому контрагенту. Страховые премии рассчитываются исходя из оборота компании, уровня риска отрасли и кредитной истории контрагентов, обычно составляя 0,2–1,5% от суммы страхуемого оборота.

Рекомендуется сочетать страхование с внутренними инструментами контроля: мониторинг дебиторской задолженности, раннее выявление проблем с платежами и диверсификация клиентской базы. Включение условий о страховании в контракты с ключевыми партнерами повышает защиту доходов и снижает влияние единичной неплатежеспособности на финансовый результат компании.

При оформлении полиса важно уточнять сроки уведомления о неплатежах, исключения и условия частичной компенсации, чтобы избежать спорных ситуаций при наступлении страхового события.

Вопрос-ответ:

Какие виды страхования финансовых рисков существуют для бизнеса?

Среди ключевых видов страхования финансовых рисков выделяют кредитное страхование, страхование рыночных рисков, страхование валютных рисков, страхование инвестиционных рисков и страхование операционных рисков. Каждый из этих видов защищает бизнес от конкретных финансовых угроз: кредитное страхование минимизирует потери от неплатежеспособных контрагентов, страхование рыночных рисков компенсирует убытки от колебаний цен, а страхование валютных рисков снижает последствия изменения курсов валют.

Как работает страхование кредитных рисков при работе с новыми контрагентами?

Страхование кредитных рисков предполагает оценку финансового состояния потенциального контрагента и установку лимита страховой ответственности. В случае, если контрагент не выполняет свои финансовые обязательства, страховая компания компенсирует часть убытков. Для новых контрагентов эта процедура особенно актуальна, так как отсутствует история платежей, а риск неплатежа выше, чем у проверенных партнеров.

В чем отличие страхования валютных рисков от хеджирования?

Страхование валютных рисков предполагает передачу риска неблагоприятного изменения курса валют страховой компании, которая компенсирует убытки в случае наступления страхового события. Хеджирование же представляет собой финансовую операцию на рынке (например, форвардные контракты или опционы), направленную на минимизацию потерь, но без участия страховщика. Страхование обеспечивает фиксированную защиту по договору, а хеджирование требует активного управления позициями на рынке.

Какие факторы влияют на стоимость страхования рыночных рисков?

Стоимость страхования рыночных рисков определяется величиной потенциального убытка, характером колебаний цен, длительностью страхового периода и спецификой застрахованного актива. Более волатильные активы и долгосрочные контракты повышают страховую премию. Также учитываются финансовая устойчивость компании и объемы застрахованных сделок, поскольку это напрямую влияет на вероятность наступления страхового события.

Когда целесообразно страховать инвестиционные проекты корпорации?

Страхование инвестиционных проектов становится актуальным на этапах планирования и реализации крупных капиталовложений, особенно при работе в новых сегментах рынка или с непроверенными подрядчиками. Это позволяет снизить финансовые потери от непредвиденных обстоятельств, таких как сбои в поставках, технологические риски или задержки в строительстве. Решение о страховании принимается после анализа вероятности убытков и возможной компенсации со стороны страховой компании.